大西です。

不動産の賃貸経営はまずキャッシュフローが回ることが第一です。

賃料から経費を差し引き、税金を払い、銀行から借りたお金を返済しても手元にお金が残る、それを継続していくというのが賃貸業を成立させる第一条件です。

フルローンに近い形で不動産経営を行っていくのであれば賃料に対して返済額が多いため、不動産の資産性よりもキャッシュフロー、利回りを優先して物件を選定しなければなりません。

例えば東京の人気のエリアで表面利回り7%では賃料から経費を引いて返済を行うと手元にほとんど利益が残りません。そのため表面利回り12%は確保しなければフルローンに近い賃貸経営は難しいといえます。

そういった条件から物件を選んだ結果、都心部以外や都心部でも駅から遠く離れた立地に建つ不動産を選択し所有されているが多く見受けられます。

利回り12%以上の物件であれば年々その利益を積み上げていくことはできるでしょう。しかし貯めた賃料を使ってしまっては非常に危険です。

それは売却時に物件の価格が下がるからです。

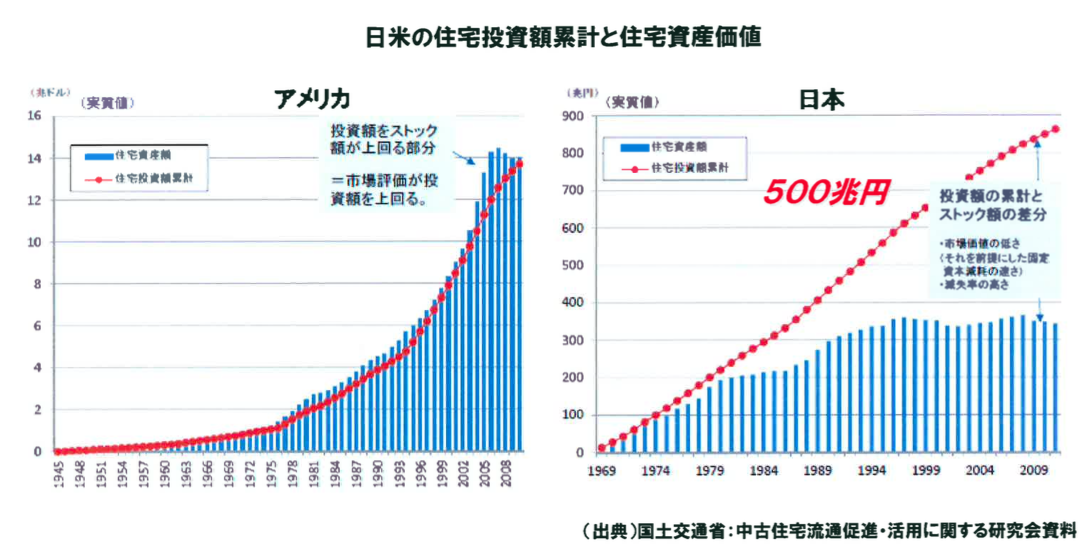

こちらは投資額に対して現在価値がいくら残っているかと言う国土交通省が出しているデータです。

左の図、アメリカのように投資した金額と現在価値が同じまま保たれているもしくは物件価格が上がっていくのであれば、最終的に収益不動産を売却した時にキャピタルゲインとこれまで積み上げてきたキャッシュフローもまるまる利益になり不動産経営は黒字であったといえます。

しかし日本では物件価格が横ばいどころか下がっていきます。

全体像を見ると800兆円投資したお金が現在価値では300兆円になっています。1軒1軒で考えると、例えば8000万円の物件を買って3000万円の現在価値になっているということです。それまでに差額の5000万円を手取り賃料と元本返済しているのであれば不動産経営としては五分五分か、購入と売却にかかった費用でマイナスといったところです。

価格の下落分、返済も進み残債がなくなっていれば売却しても手元にお金が残るのではないかと思いますが、フルローンに近い借入では物件価格の下落が返済よりも多くなってしまいます。

こちらは住宅における資産価値とローン返済の割合です。

フルローンを組んだ場合はローン返済の初めは返済額に対して利息部分の割合が大きく、元金部分が少ないため残債が減りにくいです。資産価値は中古になると一気に下がり一定のところで落ち着きます。

そのため20年に近い間、債務超過の状態にあり持ち出しをしなければ自宅を売却することができません。投資用不動産で中古であれば資産価値はここまで新築のように急速に落ちませんが、住宅より金利が高いため残債の減りも遅くなり同じように長い期間含み損を抱えた状態になります。

売却時に現金を補填しなければならない不動産を抱えているということは、キャッシュフローから貯めた現在手元にある現金を全て使ってしまってはいけません。

そのお金は売却した時に出ていくお金であり、利益を先に受け取っているに過ぎないということです。

当然不動産は現物であり一個一個が違うため利益を出す人もいます。

先程の事例の8000万円の不動産を4000万円で購入できるのであれば例え20年後3000万円でしか売却出来なかったとしても利益を出すことができるでしょう。

地方が良いか都心が良いかマンションかアパートか戸建てかなど選択肢は沢山ありますが、極論を言えばどんなものでも安く買えば得をします。

しかし、当然売主も高く不動産を売却したいと思っています。そのため安く不動産を取得し利益を出し資産を増やして行ったという話は一部のものです。また利益相反の関係にある売主は損をしているでしょう。

不動産業界全体でこのような資産価値の下落という問題を抱えていることを認識した上でみなさん、自宅を購入するなり不動産賃貸業を行ってもらいたいです。