大西です。

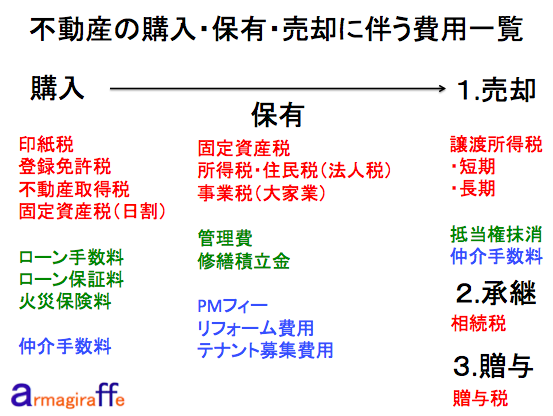

不動産を購入する時には売買代金以外にも多くの費用がかかります。

印紙税

登録免許税

不動産取得税

固定資産税(日割)

ローン手数料

ローン保証料

火災保険料

仲介手数料

これらの費用は、おおよそ物件価格の7%〜になります。

資金計画を立てる際には、余裕を持って物件価格+1割くらい諸費用がかかることを頭に入れておきましょう。

それぞれの項目について説明します。

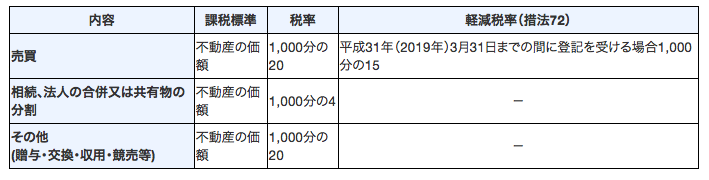

印紙税

売買契約書や領収書、金銭消費貸借契約書には印紙を貼る決まりがあります。売買契約書に貼る印紙代は不動産の価額によって異なります。

租税特別措置法により、不動産の譲渡に関する契約書について印紙税の軽減措置が講じられ、税率が引き下げられています。

※軽減措置の対象となる契約書は、不動産の譲渡に関する契約書のうち、記載金額が10万円を超えるもので、平成26年4月1日から平成31年(2020年)3月31日までの間に作成されるものになります。

印紙は契約書の部数ごとに貼らなければなりません。売買契約書は売主買主それぞれ1部、合計2部作成することが多いですが契約書を売主と買主双方一部ずつ作成しなければならないという決まりはありません。原本を1部作成、そのコピーを売主または買主が保有し、印紙代を折半することで負担を減らすことができます。

特に売主は明け渡した後の不動産について興味がないと思うので、買主が原本、売主がそのコピーを所有することで節約するとよいでしょう。

また、融資を受けるまでに銀行と交わす、金銭消費貸借契約書(通称:金消契約)にも印紙代がかかります。

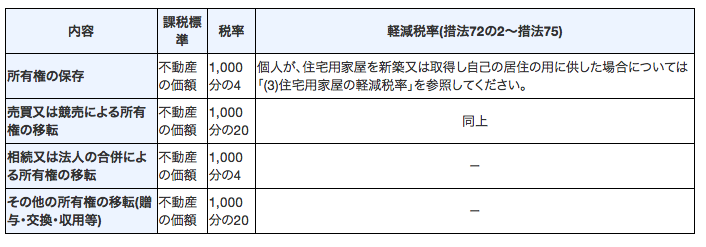

登録免許税

購入した不動産が自分のものであるということを証明するために登記簿上に記録を残します 。 この不動産登記を行う時にかかる税金が登録免許税です。

固定資産課税台帳に記載された、土地および建物の課税標準額を元に税率を掛け合わせ算出します。 税率は、土地建物ともに原則2%ですが、 居住用であれば建物部分につき優遇が受けられます。

土地の所有権の移転登記

建物の登記

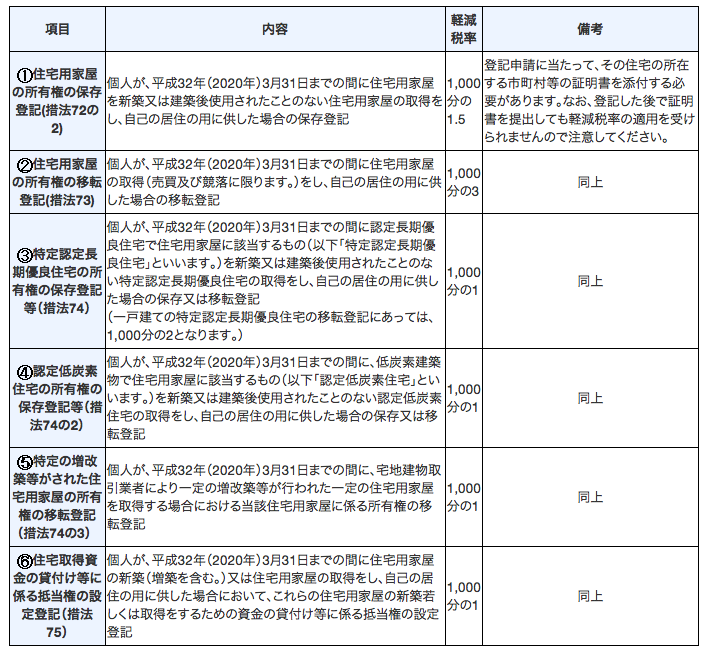

住宅用家屋の軽減税率

※資料書士に登記を依頼するには別途10〜20万円の報酬がかかります。

不動産取得税

売買契約、決済引渡しが終わり忘れた頃に通知が来るのが不動産取得税です。

不動産取得税の計算(原則)

固定資産税課税標準額✕4%

ただし特例により、土地及び住宅については2021年3月31日まで3%に税率が軽減されます。(住宅以外の家屋は4%です。)

さらに土地が宅地の場合については、税金の対象金額が半分になります。(2021年3月31日まで)

投資用の不動産の場合(現状)

宅地の課税標準額✕1/2✕3%

建物の課税標準額✕4%

※居住用不動産及び新築の場合にはその他軽減措置があります。

固定資産税(日割精算)

不動産を所有していると固定資産税と都市計画税がかかります。これは土地や家屋の固定資産を所有している人に市町村が貸す税金です。

この税金は毎年1月1日時点の所有者が1年分の税金を納める義務があります。 不動産売買を行った時点で納税義務者の変更ができません。売主は年の 途中から所有者ではありませんが1年分の固定資産税都・市計画税を納めなければなりません。

そのため決済日から12月31日までの負担分を日割り計算を行い、決済時に買主から売主に渡すことで精算を行います。

以上が購入に伴う税金です。

ローン手数料

ローン審査や融資実行などの作業に伴いかかる手数料です。

金融機関によってことなりますが概ね5〜10万円程度。まったくかからないような金融期間もありますが、その分ローン保証料が高くなる傾向にあります。

ローン保証料

ローンの保証料とは、万が一ローンの返済ができなくなった時に、保証会社が代わってローンの肩代わりをしてもらうために払うお金です。つまり、銀行にとって住宅ローンをきちんと払ってもらうための保険です。

ローンが払えなくなれば支払いをしなくてよい訳ではありません。保証会社がローン残高を建て変えて銀行に払い、今度は保証会社にローン返済が始まります。この時に、残債全額は返せなくても、できるだけお金を回収したいので残債割れでも不動産を売却することを任意売却と言います。

ローン保証料の目安

融資額✕2%

※金融機関によってことなります

火災保険料

万が一入居者が火事を起こしたり 地震が起きて建物が損壊 した場合に備えて火災保険をかけるようにします。

火災保険は火災という名前がついていますが対象とする災害は火災だけではなく以下のような内容も保険の対象となります。

火災

落雷

風災

ひょう災

水災

雪災

破裂・爆発

水漏れ

物体の落下

破損・汚損

盗難窃盗

地震 等

オプションでどこまでつけるかで保険料は異なります。

当然、保証対象となっている物件価格が高ければ高いほど保証内容も大きくなるため金額はあがります。

保証対象になっている物件の評価額とその物件が万が一燃えた場合に何%まで保証されるかという割合によっても保険料は異なります。

また燃えやすい木造は保険料が高く、燃えにくい鉄筋コンクリート造は保険料が安くなります。保険料を抑えるために RC マンションであれば新築した場合の50%などでも良いかと思いますが、木造は全焼の可能性が比較的高くなるため100%で保険に入ることをお勧めします。

毎年の保険料を安くするために、リスクに応じて保証内容を減らすことで調整して下さい。

仲介手数料

不動産会社を通して不動産を購入した場合は仲介手数料がかかります。

仲介手数料は金額によって異なります。

| 売買価格 | 報酬額 |

|---|---|

| 200万円以下の部分 | 取引額の5%以内 |

| 200万円超400万円以下の部分 | 取引額の4%以内 |

| 400万円超の部分 | 取引額の3%以内 |

通常は、400万円以上の物件を扱うことが多いため、 簡略式を用います。

物件代金の3%+6万円(消費税別)

仲介手数料がかからないケース

売主が不動産会社の場合仲介手数料がかかりません。 しかし不動産業者は割安の物件を仕入れその後リフォームして転売を行っているため物件価格に不動産業者の利益が乗っています。そのため仲介手数料がかからないからという理由で安易に業者物件を選ぶのは危険です。 後々リフォームの手間などがかかりますがどちらかと言うと個人の売主から物件を購入した方が仲介手数料を支払うことを含めて計算しても割安である場合が多いように思います。

事前に見積る事を忘れない

これらの諸費用は購入してみないと分からないものではなく、購入する物件の資料を元に全て算出することができます。これらの金額を踏まえて、投資対象となるのかならないのか、人任せにせず自分自身で判断するようにして下さい。