大西です。

節税目的でアメリカ不動産を購入される方の相談で、いくら購入すれば良いですか?というご質問が多いのでお答えします。

減価償却をいくらにしたいか?

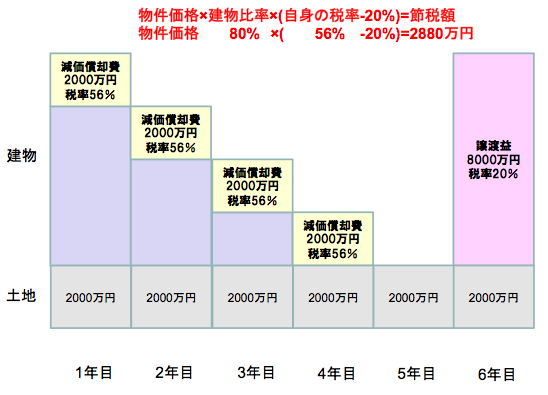

仮に3000万円の物件で建物比率80%、利回り(手取り)3%とします。

建物価格は3000万円×80%=2400万円

2400万円を48ヶ月(4年)で償却するので1年分は600万円となります。

一方、1年間の収入は3000万円×3%=90万円。

収入と減価償却を合算し、600ー90=510万円。

510万円が給与所得から差し引かれる金額となります。

課税所得1500万円の方がこの物件を購入すると課税所得を990万円にまで下げることができます。

皆いくらくらいまで課税所得を下げている?

大体600〜1000万円くらいを基準とする方が多いです。

あまり低すぎると社会的な信用が下がるため、例えば住宅ローンや車のローンが組めなくなったり、クレジットカード作成時の上限額などにも影響してきます。

またあまり下げすぎても節税効果は薄まります。

建物が減価償却した分は、物件を売却した際に譲渡益となり約20%の税が課されます。

この譲渡税20%と個人の所得税・住民税を合算した実行税率との差が節税効果を生み出しています。

そのため実行税率で20%のところまで所得を下げてもあまり節税効果を生みません。

そのため、皆さん大体600万円〜1000万円くらいを基準に物件の規模を選びます。

実行税率については下記表でご確認頂下さい。

![]()

実際は融資次第

ここまでご説明すると皆さん年収の4倍くらいの価格の物件を購入し、課税所得を600〜1000万円くらいに抑えたいと考えます。

年収2000万円の方であれば8000万円くらいの物件です。

しかし現状はなかなかアメリカの不動産に融資がつきません。

そのためそのくらいの規模の物件を購入できる方は稀で、実際には投資してよい手持ち資金と、借りられる金額を算出して合わせた金額内で物件を選ぶことになります。

融資を受けるには

現状で一番良い方法として、所有されている国内不動産を担保に融資を受けることをおすすめします。

ご自宅でも、投資用物件でも第二抵当がとれ、評価額の9割を目安に収入など総合的に判断されます。

金利は2%くらいが多いですが、アメリカ人が現地で自宅を購入すると金利は4%以上です。この時点で低金利で借りて、好条件の市場に投資するというギャップが発生しています。

アメリカ不動産を購入するにはまずは自分がいくら借りられるのかが分からなければ物件価格が決まらないため、エリアや物件タイプも選べません。

弊社では融資付けにも都市銀行をはじめ多数実績がありますのでご相談下さい。