大西です。

前回、海外不動産に関する税制改正の内容と対策をまとめました。

税制改正 節税目的で海外不動産を購入し損する人?対策方法は?

ご相談を頂くなかで、購入時期と収入、借入の状況によって最適な対策が異なることが整理できてきましたので共有します。

このような税制改正を予想していなかった方々に少しでも有利になる選択肢を選んで頂ければと思います。

※まだ税制改正の内容が決まった訳ではありません

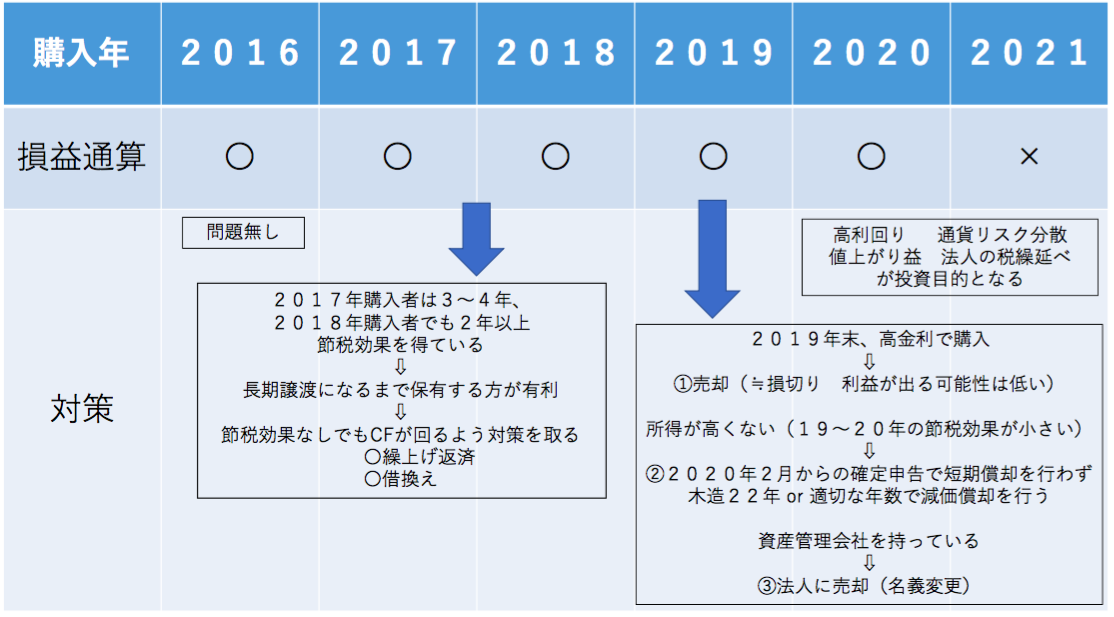

2016年内にアメリカ不動産を購入している方

木造中古物件を購入し4年償却をしている前提ですが、2017~2020年まで4年以上償却期間があるので特に問題はありません。

2017~2018年にアメリカ不動産を購入している方

2017年に購入している方は3年超、2018年に購入している方でも2年超の減価償却費を損益通算できています。

2021年以降と減価償却の途中で損益通算できなくなり、思っていた節税効果が取れなくなるのは残念ではありますが、物件価格が適正なものであれば損することはありません。

節税効果がなくなるからといって取得から5回目の正月を超える前に売却すると、短期譲渡となり約40%の譲渡益がかかってしまいます。

これでは今までの節税効果が無くなってしまうので得策ではありません。

ほとんどの方が取得から長期譲渡(取得から5回目の正月を超えた後)で売却した方が良いでしょう。

しかし、2021年の所得から節税効果(所得税還付)がなくなります。

賃料だけでは借入返済ができなくなる方は、2020年、2021年に受け取る還付金を返済に充当するなど、繰り上げ返済または借換えをすることをおすすめします。

キャッシュが回る状態(賃料>ローン返済)で保有しておけば、6年目と言わず長期保有を行うことで物件の値上がりが見込めます。

2019年にアメリカ不動産を購入した方

2018年までに購入をしている方は特に対策という対策がありませんが、2019年に購入している方には選択肢があります。

売却する

ご年収の高い方は1年超の損益通算でも節税効果が高いので短期償却を行い長期譲渡で売却した方が優位です。

しかし、税率もそこまで高くなく、あまりに高金利で融資を受けており、4年間節税効果もとれないのでは得しない方もいます。

年収1000万円台前半で金利4%以上、利回り3%前後といった場合は売却することも選択肢の1つです。

購入時よりも1、2割物件価格が値上がっていなければ、かかった売買費用が取り返せない為ほぼ損切りとなります。

6年後に購入価格で売れたとして、2021年以降節税効果が取れない設定で収支を計算しマイナスになる方は、売却を検討してもよいでしょう。

22年償却を選択しない

2019年に取得した方は2020年2月の確定申告を控えており、これから償却期間を選択することができます。

償却期間は、4年の短期償却を選択しても良いですが選択しなくてもかまいません。

木造でしたら耐用年数の22年で償却してもよいです。

22年償却を選択すると、利益>減価償却となるため22年にわたって利益を抑えつつアメリカ不動産の賃料を受け取ることができます。

22年は長いのではないかという方は14年くらいで償却するのもよいと思います。

利益≒減価償却(ぎりぎり黒字)くらいに調節すれば、海外不動産の収入についてはほぼ無税で14年間賃料を受け取ることができます。

4年~22年の間で減価償却を選択する場合は、根拠を示すこととなっていますが、実務上国内不動産では特別に書類を出していないことが多いと思います。

また、例えば14年で申請をしたものを否認され、4年償却すればその年の税金が少なくなるので税務署も短期的には得をしません。短く取れる償却を長く取っていることに対しては指摘される可能性は低いと思います。

※この場合は海外不動産であり、今回の法改正箇所でもあるため、何年で減価償却をとるかは担当の税理士にご確認下さい。

法人に売却(名義変更)する

今回の税制改正の内容は個人に対するものであり、法人はその対象ではありません。

資産管理会社を所有しており、法人で利益も出ているのであれば、早いうちに法人に名義変更するのも良いでしょう。

その場合は下記のポイントに注意が必要です。

・いくらで売買(移転)させるか

※ほとんど減価償却していなければ簿価≧取得価格になると思います

・移転費用に伴う効果があるか

・借入があるか

※物件に抵当がついている場合は金融機関に融資を付け替えてもらうなどするため難易度が上がります。

法人の購入資金があるか

※購入資金が場合、個人の資金を貸し付けるなど考えなければなりません

2020年以降アメリカ不動産はどうなるか?

法人需要は高い

個人の節税は無くなる可能性が高いですが、法人は対象ではありません。

法人での節税(税の繰り延べ)効果に対する需要は今後も残ると思われます。

高利回り物件は需要がある

2020年1月時点で首都圏で表面利回り8%以上で良い物件はなかなかありませが、アメリカでは表面利回り10~14%くらいでしたら物件があります。

テナントも1、2か月では付きますし、物件価格も緩やかに上がっていますので融資が引きづらいという難点はありますが、物件単体でみればアメリカの方が魅力的だと思います。

節税効果がなくなる訳ではない

個人の給与と損益通算して課税所得を大きく下げるというのは2021年以降できなくなりそうですが、建物比率が80%以上と高く減価償却費が多く取れることには変わりありません。

上記のように短期償却しない、もしくは築浅やコンクリートの物件では長期に渡り物件価格の8割以上の建物部分の減価償却が取れるため、不動産所得が抑えられるというメリットは残ります。

空室率・値上がり・通貨分散

本来アメリカ不動産が持つ

空室率の低さ

人口増加・経済成長に伴う物件価格の値上がり

米ドルの強さ

といった価値は今後も代わりません。

大幅な節税効果が無くなった後は、富裕層が投資する形に戻るのかなと感じます。

まとめ

2018年より前に購入している方は、長期譲渡で売却した方が有利。金利が高い場合は繰り上げ返済も検討した方がよい。

2019年に購入した方は、所得によっては2020年2月からの確定申告で短期償却を取らない方が優位な場合があるのでシミュレーションの必要がある。

税制改正の対策についてご質問のある方はお気軽にご連絡下さい。