大西です。

前回の景気後退であるリーマンショックの事例を交えて、コロナショック後はいつが不動産の買い時なのか考察を行います。

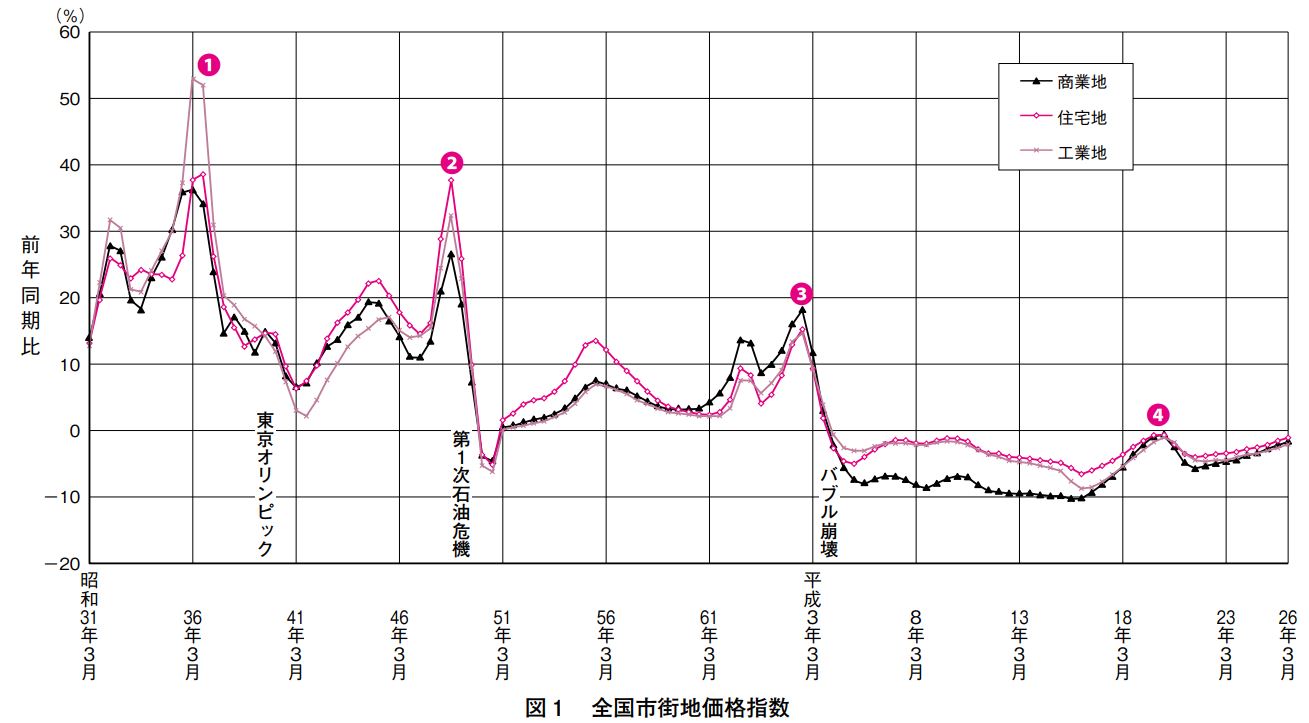

10年毎に景気後退と回復・バブルを繰り返す

景気後退とバブルは10年周期で繰り返されており、リーマンショックもそのサイクルに当てはまります。

前回のリーマンショックの動向を見ていくことで、コロナショック後の景気や不動産価格がどのように移り変わるかをある程度予測することができます。

サブプライムローン崩壊

2007年8月に低所得者向けのサブプライムローンが崩壊します。本来は住宅ローンが組めないような人に対して融資を貸し付けていました。誰でも物件を購入できるようになるため、住宅価格が高騰していきます。価格が上がるにつれだんだん住宅ローンを返せない人が出始めてサブプライムローンの崩壊が始まります。

リーマンショック

サブプライムローンの金利は高いので、その証券が商品化され多くの銀行や企業が保有していましたが、ローン返済ができなくなる人が増えるにつれ証券価値が大幅に下落します。

その商品を沢山保有していたリーマンブラザーズが2008年9月に経営破綻をしたことがきっかけで関連企業も大きな影響をうけ、世界恐慌に突入します。

東日本大震災

すこし別の要素が混ざりますが、2011年3月に東日本大震災が追い打ちをかけます。

2007年、2008年から不動産価格は下落し、2011年に底値を付けています。

サブプライムローン崩壊から数えると約3年の月日を経て底値を付けています。

アベノミクス開始

2012年12月、ここから少しづつ株価が持ちなおしていきます。

異次元金融緩和

2013年4月、日銀の黒田総裁が、異次元規模の金融緩和を行ったことで不動産価格が上昇していきます。

日本は担保がなければ銀行はお金を貸し出せないため、金融緩和政策のお金の流れ先が住宅、投資用含めた不動産に集まります。

所持金を持たない人でもフルローン・オーバーローンで投資用物件が購入できるようになり、物件価格がどんどん上がっていきます。

ここで、サブプライムローンと同じことを行っています。

このころから2018年前半くらいまでに多くの大家さんが誕生しました。

かぼちゃの馬車

2018年の後半、スルガ銀行と不動産会社で書類改ざんなどを行っていました不正融資が発覚します。

サブプライムの本来買えない層に融資付けをしていて、それが破綻を迎えるのと同じ流れです。そろそろ価格は10合目にきているのかなという感覚でした。

ここからは資産を築いている人、自己資金のある人しか融資が下りなくなりました。

不動産の売り時

後になってからですが、不動産を一番高値で売却できたタイミングは2017年、2018年の前半まででした。

サブプライムローンが崩壊してから9、10年後、最安値からは5、6年後です。

やはり景気は約10年周期で回っています。

コロナショックの場合は?

正直コロナは予測しておらず、アメリカとイランが戦争になるなどの引き金で景気後退が始まると思っていました。

コロナ感染の拡大により経済が冷え込むという形で景気後退が始まりましたが、前例でいうサブプライムローンが崩壊した時点の後退のまだ始まりであると思われます。

前回はサブプライムショックではなくではなくリーマンショックと呼ばれていることからも分かるように、このあおりをうけ世界の金融機関や大企業が倒産することによる、もう一段下落の可能性を秘めています。

そのため、今株価が下がっているからとこのタイミングで購入するのは危険です。

乱高下しながら3年後くらいに底値で落ち着くのを待った方がよいかと私は感じます。

世界恐慌に突入すると、安全な通貨を買う傾向があり、今後米ドルが強くなることが予測されます。

日本円も安定通貨なので実感しにくいですが、ブラジルのレアルなどマイナー通貨を所有していると、対米ドルの価値は下落する可能性が高いです。

そのため、資産の一部を毎月米ドルに移していくことを推奨します。

底値はいつか?

不動産は株のようにその日に売買をできませんので1日で何割下落といったことはありません。

また保有しておいても安定賃料が入ってくることから、急な投げ売りが少なく徐々に下落していく傾向にあります。

リーマンショックにあてはめると、底値を迎えるのは2020年3月から3年後、2023年が底値を迎える時期になります。

その頃には、狙っているエリアの平均的な利回りが2,3割上がり(首都圏の場合)、そのあたりが底値だと思います。

2023年大底で不動産が買える人

恐らく2023年前後に不動産価格は最安値になることが見込まれますが、このタイミングでは融資が付きにくいことが予測されます。

そのためこのタイミングで不動産を購入できる人は、しっかり準備をして現金を貯めてきた不動産投資経験者になると思います。

初めて不動産投資をする人に銀行はこのタイミングでフルローンは出せないと思うので、その方達が投資できるのは2024年以降、また金融緩和がされたタイミングになるのかと思います。

今購入するのはまずいのか?

どのような物件を選ぶのかによりますが、例えば築古土地値物件の場合、土地値から解体費を引いた金額以下には下がりませんので時期を見ても同じです。

不動産は全体的な流れもありますが、その物件1つが優良物件で融資が付けば投資として成り立ちます。

全体的な流れを理解したうえで2023年頃を見据えつつ、良い物件があれば投資するというのがよいと思います。

このような状況ですので、物件を手放したがる方もいるでしょうし、お買い得物件は出てきます。

初めての不動産投資を考えていた方は買い控える方が多くなるでしょうから、競合も減って物件は選びやすくなると思います。

売主もこれから価格が下がっていくことを予測するでしょうから、売りに出していた物件はどこかでは売却してしまいたいという気持ちでしょう。

思い切った指値も通りやすくなってきます。

現状融資は出ており、いまだに築古、築浅共にフルローンも組める金融機関もあります。

不動産取引が動いているあたりが、リーマンショック後とは随分違います。

本格化してきますと融資も受けにくくなってきます。

焦る必要はまったくありませんが、良い物件があれば買いです。

まとめ

コロナショック後、不動産価格が底値を迎える時期は2023年前後が予測されます。

しかし、この頃には融資が下りにくくなっていると思います。

このチャンスを狙う方はしっかり資金の準備を行い、銀行にとって貸せる人であることが重要です。

また、不動産市場が底を迎えるまえでも良い物件があれば買いです。

購入希望者も少ないのでスピード勝負になりにくく、また指値も通りやすくなるでしょう。