不動産投資で損をしている方は沢山いますが、原因は大きく分けて3つです。

そもそも購入した物件価格が高い

結論を言うとこれに付きます。どんな物件であっても安く購入すれば損することはありません。

業者の利益が乗った物件を市場価格より高値で購入してしまうケースが多く見受けられます。かぼちゃの馬車もこれに当てはまり適正価格より随分利益の乗った金額で取引されています。

自分で価格査定ができないもしくは調べない

上記と重複しますが、自分で適正価格を算出できなければいくらで購入すれば儲けが出る物件であるか判断がつきません。

業者の言うことを鵜呑みにして自身で物件を調べることなく購入してしまうことが不動産投資が失敗に終わる原因です。

適正価格や家賃相場などインターネットで調べられるような内容を調べずに何千万、何億といった物件の購入を購入するのは非常に危険です。

物件価格が下る

通常取引されるような価格で購入しているにも関わらず、物件を売却するところまで含めて計算すると儲けるどころか損をしてしまう人もいます。

原因は後述しますが、購入した価格よりも売却する価格が下るため、適正価格での購入では利益を出すことが難しいという日本の不動産の現状があります。

不動産の仕組みを理解する【3つのキャッシュポイント】

不動産投資で利益を出すにはまずは3ヶ所のキャッシュポイントから不動産投資の仕組みを理解しなければなりません。

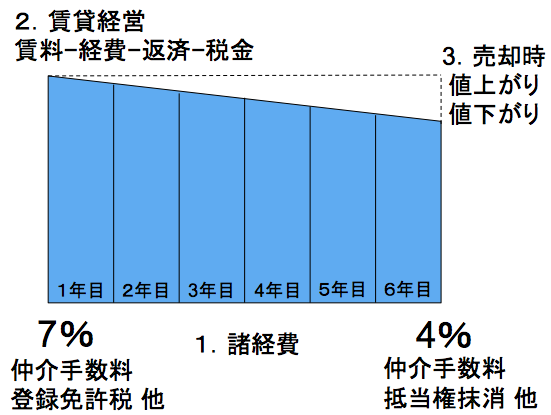

1.不動産投資はマイナス10%スタート

1つ目のキャッシュポイントは諸経費です。

物件購入時に物件価格の約7%、売却時に約4%、合わせて約11%、つまり物件価格の約1割もの売買諸経費がかかります。

適正価格1億円の不動産を相場通り1億円で購入しすぐに1億円で売却した場合、適正価格で取得しているにも関わらず短期で売買を行うと1割も損をしてしまいます。

相場より10%以上安く購入できるような目利きの力、そのような物件をいち早く知らしてくれる情報網があれば別ですが、通常はマイナス10%からスタートしますので、投資不動産は何年か運営を行わなければ諸経費を上回る利益がでません。

2.所有期間の変動要素=リスク

2つ目のキャッシュポイントはインカムゲイン、賃料の手残り額です。

手残り額は以下のようになります。

手残り=賃料ー経費ー返済ー税金

それぞれが一定であれば、何年で諸経費を取り戻せるのか、何年後いくらの利益がでるのかを計算できますが、これらは毎年変動します。その『所有期間に変動するもの=リスク』ということになります。

『所有期間に変動するもの=リスク』とは以下のようなものが上げられます。

賃料、空室率、入居者募集費用、清掃費、給湯器交換費、減価償却費、元金・元本返済割合、エアコンの故障、大規模修繕費、エレベーターの保守・点検費、金利、税金など

基本的に空室率は築年数と共に上がり、賃料は減少します。また入居者が入れ替わるたびに次の入居者募集費用や清掃費、また10年に一度給湯器の交換やエレベーターの保守費用が掛かったりと手元に残るお金がマイナスになるような年もあるでしょう。

さらに不動産業者は火災保険の費用や、突発的にかかる費用などは教えてくれません。

それどころか、中には高額の家賃で入居者を募集しフリーレントを3ヶ月付けるなどして住まわせ高い利回りに見せかけて売却するなどの不正を行う売主や業者もいるのです。不動産を紹介してくれる業者は必ずあなたの味方とは限らないのです。

不動産経営をされる方はご自身で、どういった費用がかかるのか、最悪の場合を想定し返済計画を立てなければなりません。

3.売却時に物件価格が値下がる

3つ目は物件売却時の値上がりと値下がりです。不動産は売却をするまで利益が確定しません。

需要と供給のバランスから、日本の不動産は原則価格が下がります。

アメリカ、イギリス、フランス、ドイツなど先進国では新築物件の供給数に制限をかけていますが日本ではそのような政策がとられていません。

人口が減っているにも関わらず、タワーマンションなど年間約130万件が新規供給されています。そのため築年数によって物件の価格が下るという独特の中古市場となっています。

不動産の仕組みをまとめると

1.諸経費10%を払い

2.諸費用分以上の手残り賃料を稼いぎ税金も収めてきたにも関わらず

3.貯めてきた分以上に物件の売値が下がる。

ということが日本の不動産では頻繁におきています。

さらに、収入には所得税がかかるにも関わらず、値下がり分は100%損ということになります。

そのため、本業の収入が高い方には家賃収入に対する税負担が重く手元にお金が残りづらいにも関わらず、売却時の損が出るため全ての旨味を享受ことができない投資法であると言えます。

※譲渡損は譲渡益と合算できますが、同じ年に別の物件を売却し利益が出た場合にのみ通算できます。

事例

分かりやすいよう例を上げます。

物件価格1億円 表面利回り8% Net利回り5.5% 空室率10% 税引前手取り500万円

フルローン 金利2% 30年返済 値下がり2%

※減価償却を考慮しない概算

①購入時 売却時の諸経費1100万円(11%)

②賃料収入 500万円ー返済440万円=60万円

60万円ー(所得税40%)=36万円

③10年後売却

売却価格 +8000万円

10年後の残債 ー7300万円

賃料収入36万円✕10年= 360万円

諸経費 ー1100万円

合計 ー40万円

いかがでしょうか。賃料の値下がりや減価償却費、元金と金利の割合、修繕費など変動要素や定期的な出費を考慮しない概算となりますが、近い条件で購入されている方も多いのではないでしょうか?

賃貸経営オーナーは3つのキャッシュポイントを理解したうえで利益が上げられる、収支計画を立てなければなりません。

日本の不動産投資で資産形成・保全をするのは難しくなってきている

物件価格の値下がりはこれまで貯めてきたお金が全て吹き飛ぶほど多きなリスクで、最後の出口を考えず購入すると大きな損失を生むことになります。

物件価格が値下がる前提にある日本の不動産のみでの資産形成、保持は非常に困難であり、物件価格の上昇が見込まれる国に投資をした方が有利といえます。

日本ではよく持ち家が得か賃貸が得かという特集がされますが、議論になる要因として先述のとおり、売却時の価格が下がるという点にあります。購入時の価格で売却できるのであれば、不動産で損する方はほとんどいないでしょう。

しかし日本の不動産は基本値下がるというのが現状です。

人口減少

ご存知の通り日本では人口の減少が続いており、東京都でさえも2025年、23区では2030年を目安に人口が減少すると言われています。需要(人口)が減ると供給過多(物件・オーナー)となり、居住者はより駅の近く、築浅で安い物件を求めるようになります。すると、供給側の競争化が進み、駅から遠く築年数の古い物件は価格を下げることで入居者獲得争いをせざるを得なくなります。

空室率の増加や賃料の下落による不動産の収益力の低下は、投資対象としての価値を下げ、売却時の価格低下を招きます。つまり人口は不動産の根本となる部分なのです。

金融緩和による価格上昇

首都圏を中心に不動産の価格は上がっているのではと思われる方もいますが、これは金融緩和によるものです。

不動産を現金で購入する方は少ないので、融資を受けられる金額が購入できる不動産価格の上限となります。

2011年頃は年収の5倍ほどしか住宅ローンの融資は下りませんでしたが、2018年では年収の10倍近くもの金額を貸し付ける銀行があります。これがマンション価格の上昇の原因です。

投資物件も同様で、フルローンを貸し付ける銀行があれば購入需要が高まり価格が高くなるのです。

決して所得の増加や、経済成長、物件の価値そのものが上がったわけではないのです。今後金融が引き締まれば不動産価格は急降下し、その時の所有者が損をします。そしてそのことを忘れたころに価格はまた上がりだす、これが不動産はババ抜きだと言われる所以です。

一般の方が住宅を買い辛くなるほどの住宅価格上昇を見ますと、投資目的のお金が集まり取引相場を引き上げ、その相場が山を迎えていることが伺えます。

本質的な不動産の価値は下がっているにも関わらず、見せかけで大きく膨れ上がった不動産に投資するのは非常に危険と言えるでしょう。

どのように国内不動産を購入すれば利益をだせるのか?

国内不動産投資でも利益を出している方はいます。その条件は『相場より安く買う』ということにつきます。

そのために毎日インターネットサイトをチェックし物件資料を取り寄せお宝物件を探したり、誰も購入しないようなボロボロの物件をより割安で購入しリフォームすることで高利回り物件に仕立てるなどします。

適正価格で購入しては儲けが出にくい市場で、不動産業者や専業投資家も優良物件は狙っており、そのなかで何も知らない個人が投資をするには市場が良いとは言えないのです。

せっかく投資をするのであれば、不動産市場全体が伸びている中から物件を選んだ方が有利ではないでしょうか?

弊社では不動産投資で失敗する方を減らすために優良情報を公開していますのんで是非ご覧ください。