大西です。

令和2年度税制改正大綱が発表され、2021年以降の日本国内の所得から海外不動産の減価償却の赤字分を損益通算することができなくなることとなりました。

その影響も受けて、アメリカ不動産を法人で取得したいというが要望増えています。

法人でアメリカ不動産を取得することにはいくつかのメリットがあります。

例えば、日本の法人でアメリカ不動産を取得すると築22年以上の木造物件であれば建物部分を4年で減価償却することができ、引き続き日本国内の所得と損益通算をすることが可能です。(個人は税制改正となりましたが、法人は変更ありません。)

またアメリカの現地法人で物件の購入を行う場合、アメリカ現地の税法が適用されます。

アメリカには、買替え特例(1031エクスチェンジ)という制度があり、不動産の売却の時に譲渡益が出た場合でも一定条件を満たして次の物件に買い替えることでその譲渡税を繰り越すことができるため、資産形成を有利に進めることが可能です。

しかし、その一方で複雑な税法上の手続きや問題、法人化に伴う手間や費用の増加などデメリットも伴います。

そのため今回は、

・初めてアメリカ不動産の購入を検討されている

・既に購入しているが、今後は法人で購入をした方が良いのでは

・今所有している不動産を新設法人に所有権移転した方がよいか

とお考えの方へ向けて、法人所有のメリット・デメリットを整理しました。

法人所有にもいくつかのパターンがあり、それぞれの法人形態によって日米の税法上の取扱いや手続きが異なります。

個人所有が良いのか、

法人か、

法人の中でもどの形態が良いのか、

ご自身に適した所有形態を判断してもらうことを目的としてまとめています。

アメリカ不動産を個人で所有する場合

法人所有との違いを明確にするため、個人で所有した場合についてのメリット・デメリットを整理しています。

ご存じの方は「法人で所有する場合」までとばして下さい。

アメリカ不動産節税の仕組み

アメリカの不動産を日本人が購入した場合、日本の税法が適用されます。これを利用し、建物の減価償却を短期間(4年)で行うことにより課税所得を大幅に下げることが可能です。

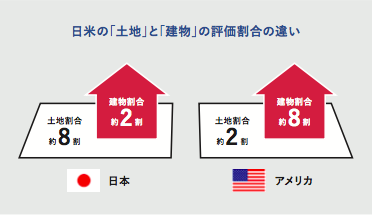

また、アメリカでは物件に占める建物の評価割合が非常に高いため、より効果的な節税が実現できます。

アメリカ不動産は土地より建物の評価割合が高い

不動産は土地と建物に分けることができます。

土地は劣化しませんが建物は消耗していくという考えから、投資用不動産ではその建物部分相当額については建物の耐用年数に分けて経費として良い(減価償却)という決まりがあります。

減価償却費は経費にとなりますが、実際に現金が出ていく訳ではないため減価償却費を多くとれると節税に繋がります。

日本の物件の場合は建物部分の評価割合が約2割となるのに対し、アメリカは約8割と大半を占めるため、減価償却費を多くとることができます。

建物部分を4年間で減価償却

アメリカ不動産を日本居住者が購入した場合は日本の税法に乗っ取り、所得税の計算も円換算し日本で確定申告を行います。

日本では物件の構造によって耐用年数が定められており以下のようになります。

軽量鉄骨造 19年

木造 22年

鉄骨造 34年

鉄筋コンクリート造 47年

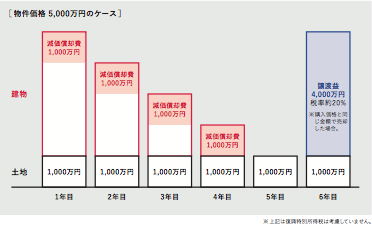

例えば木造の場合、新築を購入した場合は建物部分を22年に分けて減価償却を行います。

しかし中古で築22年が経過している木造物件の場合は、耐用年数が過ぎているため対応年数に0.2を掛けた年数(切捨て)で短期の減価償却が取れるという決まりになっています。

その決まりにより、築22年以上の木造住宅の場合、4年で建物部分を償却することができます。(土地は償却されません)

(耐用年数22年×0.2の切り捨て=4年)

仮に物件価格を5000万円、建物割合を80%とすると、建物価格は4000万円、それを4年で減価償却するため年間1000万円の減価償却費を取ることができます。

アメリカ人がアメリカで物件を買っても短期償却はとれない

アメリカの中古の住宅は新築時より値上がりしているので、そもそも価値が大きく下ることからアメリカでは短期で減価償却を取るという考えがありません。そのためアメリカ人は中古であっても短期償却はできずどの木造をいつ購入してもアメリカの法定耐用年数27.5年で償却を行います。

物件価格が上がっているにも関わらず、建物部分を4年で償却できるという税制の歪みを日本人であるから利用することが可能なのです。

不動産所得のマイナス(減価償却)を給与所得から差引可能

建物の減価償却費を多くとることで不動産所得はマイナスとなりますが、そのマイナスを給与所得のプラスと合算(損益通算)することができます。

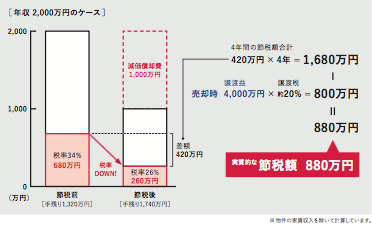

例として、年収2000万円の方が上記の物件を購入した場合の効果は下記のような計算になります。

年収2000万円✕税率34%=税額680万円(本来)

→年収1000万円✕税率26%=税額260万円(損益通算後)

差額420万円

4年間で 420万円✕4年=1680万円の税効果があります。

※不動産の収入を考慮せず概算

売却時に譲渡税がかかる

大きな節税効果を生み出してきましたが、減価償却にはその反動があります。

売却した際に減価償却した額に対し税金がかかります。※実際には物件価格の値上がり値下がりや物件取得費用などを控除できるなど複雑な計算となるため大まかにご説明しています。

5年以内に売却した場合は短期譲渡、5年以上経過して売却した場合は長期譲渡となり税率が異なります。

短期譲渡 税率約40%

長期譲渡 税率約20%

大まかには上記の税率となり、不動産所得や給与所得がいくらであっても譲渡税額は一定であり、分離課税となるのが大きなポイントです。

長期譲渡で先程の物件を売却した場合、下記の譲渡税額がかかります。

譲渡益4000万円(減価償却費を使った分)✕20%(長期譲渡)=800万円(譲渡税額)

最終的な節税額

4年間で1680万円の税効果を取りました。

最終的に売却した時点で800万円の長期譲渡税を支払っています。

その差節税額880万円が正確な節税額であり、

投資額5000万円に対し節税額880万円となるため、投資額に対して約18%のリターンが不動産投資とは別に確定します。

これは高額となる累進課税の所得税から減価償却費を差引きし、差引した分に最終的に長期譲渡税がかかりますが、分離課税の20%と2つの税率に差があることから節税効果を生み出しています。

高所得者が有利な投資法

節税額は下記の式で表すことができます。

建物価格✕建物比率✕(自身の税率ー20%)=節税額

つまり、自身の税率が高い人の方が同じ不動産を購入してもより大きな節税効果を生むことができるのです。

もっと詳しく知りたい方は下記をご覧ください。

税制改正の内容

平成27年度、会計監査院に「高所得者だけ少しずるいのではないか、これから規制を行っていく」という内容が発表されて以来、毎年年末になると税制改正が噂されてきました。

何年も先送りにされていましたが終に、

2019年12月12日「令和2年税制大綱」の原案が発表されました。

その中で、海外不動産の短期減価償却を利用した節税を封じる内容が明記されています。

国税

〔新設〕

国外中古建物の不動産所得に係る損益通算等の特例を次のとおり創設する。(1)個人が、令和3年以後の各年において、国外中古建物から生ずる不動産所得を有する場合においてその年分の不動産所得の金額の計算上国外不動産所得の損失の金額があるときは、その国外不動産所得の損失の金額のうち国外中古建物の償却費に相当する部分の金額は、所得税に関する法令の規定の適用については、生じなかったものとみなす。

税制改正の要点

海外不動産とありますが、新興国は減価償却を利用した節税目的ではなくキャピタルゲイン狙いの要素が強いため、実質アメリカとイギリスの不動産を指していると思ってよいと思います。

改正の内容は、これまで海外不動産の減価償却によるマイナスを給与所得などと損益通算し課税所得を抑えることができましたが、2021年以降の所得から損益通算ができなくなるというものです。

2019年の所得(2020年の確定申告)⇒損益通算可能

2020年の所得(2021年の確定申告)⇒損益通算可能

2021年の所得(2022年の確定申告)⇒損益通算不可

例えば2019年12月に購入すると13か月の損益通算は可能だがそれ以降できないということです。

冒頭「個人が」とあるように、法人はこの改正に当てはまらないため、法人所有に注目が集まっているという流れです。

なぜ法人は改正にならなかったのか?

個人ではなく法人で購入した方が良いのか?

それに答えるために、以下の法人パターンに分けてメリット・デメリットについて解説します。

- 日本法人で所有

- アメリカ法人C Corporation(株式会社)で所有

- アメリカ法人LLC(合同会社)で所有

- C Corporation出資のLLCで所有

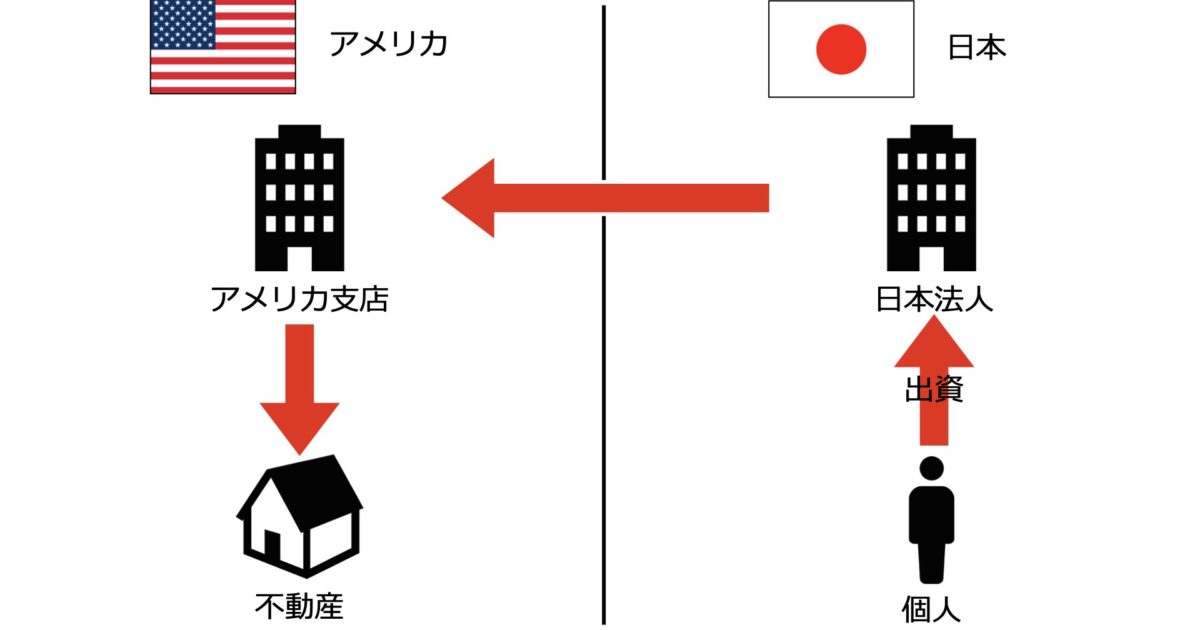

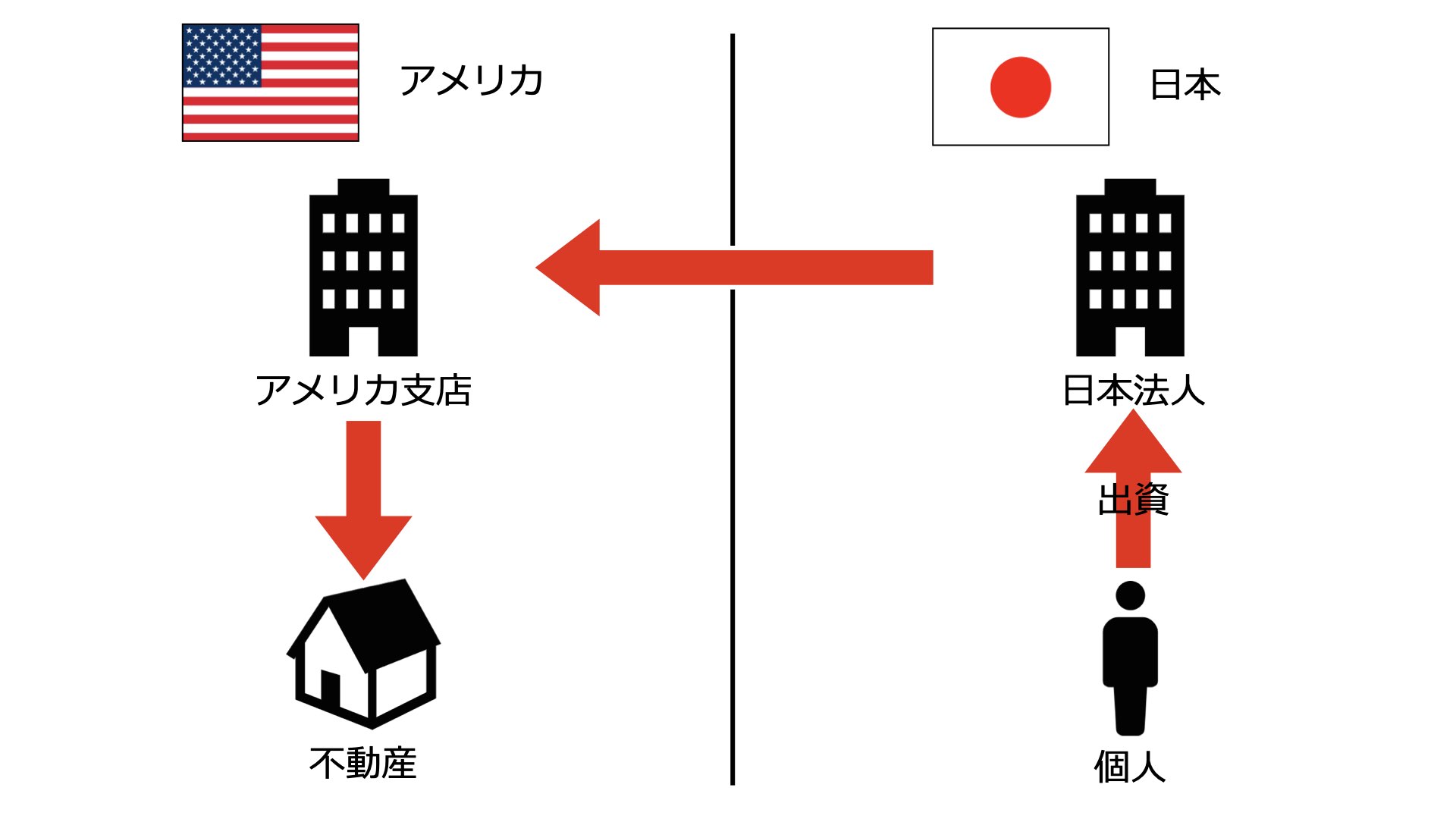

アメリカ不動産を日本法人で所有する場合

日本の法人で直接アメリカの不動産を購入する方法です。

直接購入するという表現をしましたが、正確には日本法人のアメリカ支店を現地で登記しその支店で所有します。

支店登記を行うことで法人名義でのアメリカ現地の銀行口座も開設することが可能となります。

アメリカの税法上はアメリカにある支店としてアメリカで申告を行い納税します。

アメリカで納めた税金については日本で外国税額控除を受けることができます。

以下、注意点やデメリットについてまとめます。

支店登記・登記内容の変更に手間がかかる

設立には、届出書の記入・提出や日本の登記事項証明書とそれを英訳したものが必要となります。

支店登記の手間はかかりますが、費用は数百ドルとそれ程高いものではありません。

決済は、登記事項証明書(英文)とそこに記載の代表取締役のパスポートを持参して本人確認やアメリカ大使館での公証手続きを行います。

代表取締役の変更があった場合には、購入時に提出した代表取締役のパスポートと売却時に公証する代表取締役のパスポートが異なるという問題があります。他にも会社の住所変更など登記事項証明書の内容に変更がある場合には英文の変更を行う必要があります。

減価償却

アメリカ現地支店は、日本の税法上は日本の会社が直接投資している扱い(みなし)となります。

そのため、日本では日本の税法に則り減価償却と損益通算を行います。

日本法人でアメリカ不動産を購入した場合には引き続き節税ができると思われる方がいますがそこには注意が必要です。

なぜ法人は税制改正の対象とならなかったのか?

令和1年税制改正により日本の収入と海外不動産の減価償却との損益通算ができなくなりましたが、法人はこの限りではありません。

なぜでしょうか?

それは、そもそも日本法人がアメリカ不動産を購入し減価償却費を損益通算したとしても節税にはならないからだと私は考えます。

個人の場合

個人の場合は、減価償却分を所得税・住民税から差し引き、最終的に売却した際には譲渡税という違った税目で課税されます。

個人の所得税は累進課税で税率が高くなりやすく、譲渡税は分離課税で一定です。

減算される税目と加算される税目の税率差、

個人所得税(高税率)と譲渡税(低税率)の差分が節税になっているというものです。

法人の場合

では法人はどうでしょうか?

法人の場合は、減価償却費を法人税から差し引き、物件の売却時には譲渡益は分離課税ではなく、法人の利益として合算され法人税が課せられます。

つまり、減算する税目と加算する税目が同じなため節税ではなく、減価償却による利益の繰り延べとなります。

むしろ、法人税率の構造から繰り延べた税額よりも売却した際に発生する税額の方が多くなることもあります。

法人の税率は2段階となります。(中小企業の場合)

| 所得が年800万円相当額以下 | 15.0% |

| 所得が年800万円相当額超 | 23.2% |

不動産を売却すると大きな利益が出ることとなり、利益800万円以上の枠で課税されるケースがあります。

購入後に、800万円以下の利益に対して減価償却費を相殺してきたような場合には、

低税率から差し引き、高税率で課税されることにもなり得ます。

日本法人所有でメリットを得るには

その為、減価償却目的でアメリカ法人を購入するには出口戦略が重要となります。

例えば、役員の退職金を支払うなど、売却時に出る大きな利益を相殺するような損金を計上する計画があってこそ効果を発揮すると思います。

法人の確定申告費用

アメリカ支店で不動産を購入するとアメリカで決算・確定申告を行う必要があります。

これは日本人がアメリカ不動産を所有した場合と同じですが、確定申告に伴う費用が異なります。

州の違いや物件タイプ、戸数、複数の州に所有しているか、どこまで書類が整理されているかなどにもよって異なりますが、概ね下記の申告費用がかかります。

個人 1000ドル程度

法人 2000ドル程度

これは日本でも同じです。法人では個人より費用負担が増えるため、それなりの規模で投資を行う場合でなければ、法人取得のメリットよりも費用負担が重くなってしまいます。

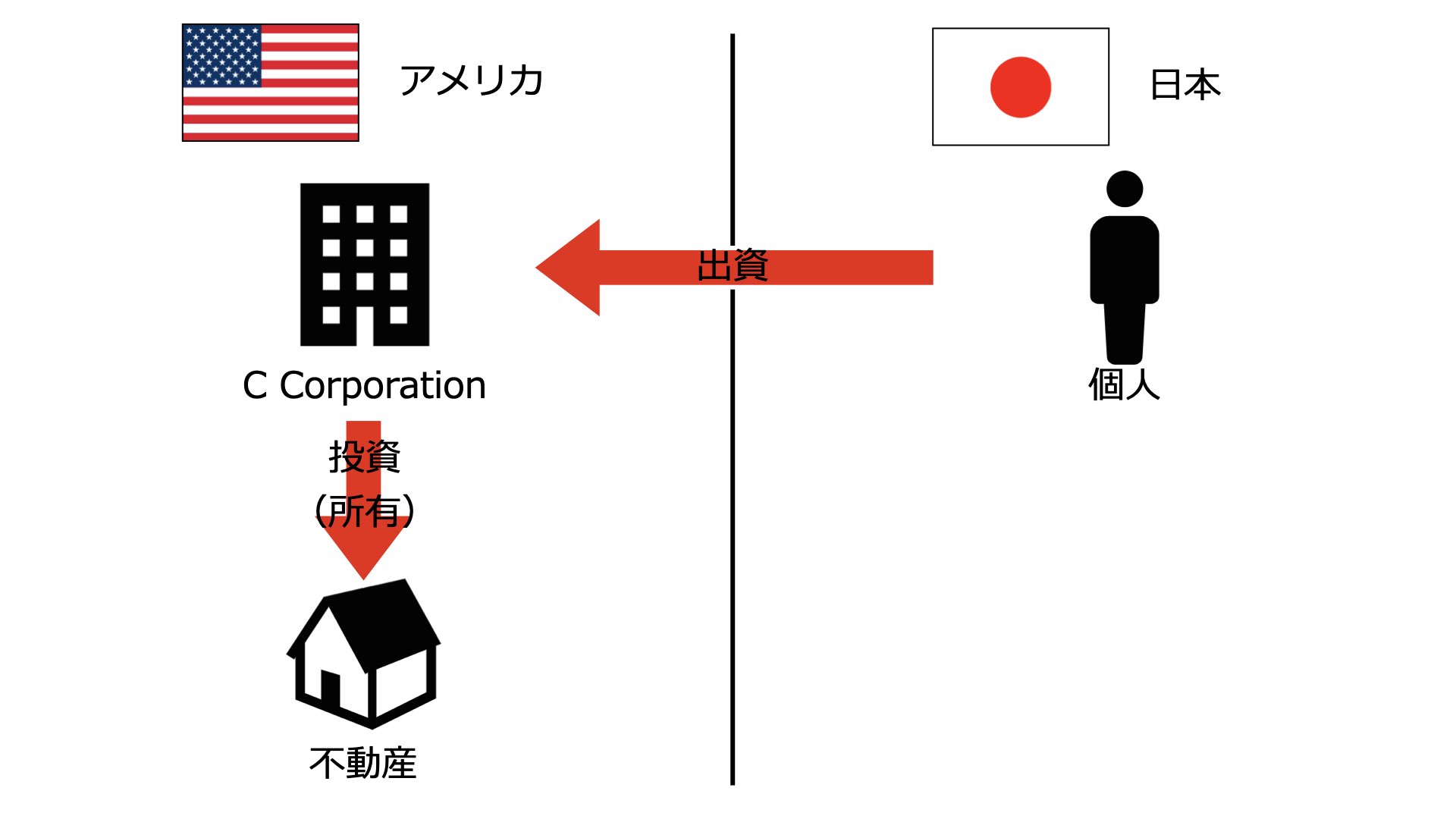

アメリカ不動産をアメリカ法人C Corporation(株式会社)で所有する場合

法人にはいくつかの種類がありますが、C Corporationは、日本で言う株式会社に該当します。

日本法人で所有する事との一番の違いは、アメリカ法人であるためアメリカの法律・税法にのみ従うこととなります。

アメリカには日本のような減価償却を短期で行うといった決まりがありません。

そのため中古の築100年あっても木造であれば償却年数は27.5年となります。

償却面ではメリットはありませんが、譲渡時(売却時)の課税制度に違いがあります。

アメリカでは物件を売却した際、一定の条件を満たして次の物件を購入する(買い替える)ことで、本来売却時にかかる譲渡税を繰り延べることができます。

この繰延べは1回のみならず、買い替えた物件を更に買い替えるなどして何度も繰延べを行うことができることが可能です。

物件価格が上昇するアメリカ市場とこの買換え特例が合わさることで、値上がり益を含めより大きな物件に買い替えていく手法で資産形成を行うことが可能となります。

確定申告

アメリカの法人であるため、アメリカでの決済・確定申告が必要です。

費用は支店の場合と同様です。

基本的にオーナー(出資者)である個人はアメリカで確定申告を行う必要がありません。

役員報酬

役員報酬については、働いている(住んでいる)場所基準で課税します。

そのため、日本で働かれている方が出資してアメリカ法人を立ち上げた場合、その法人が役員報酬を支払うと、法人は日本で源泉徴収を行い納税する必要があります。

手続きが複雑であるため、基本的には役員報酬を支払うのではなく配当を出します。

配当

配当を行った場合、法人は日本での手続きはありません。

配当を受け取った個人が確定申告を行います。

一般的に配当所得にかかる税率は分離で約20%(総合課税も選択可)を思い浮かべる方が多いと思いますが、これは証券口座などで上場企業の株を購入した場合です。(大口株主を除く)

このケースは非上場株からの配当となり、日本国内の給与などと合算され総合課税となります。

役員報酬なし・配当なし

個人が日本で確定申告をする必要はありません。

法人の設立費用・維持費

アメリカ法人全てですが現地で事務所の登記するため、住所の確保が必要です。

確定申告を委託される税理士や不動産業者でも住所貸しをしています。

費用はほぼ無料(例えば物件を買ってもらった不動産会社など)~月100ドルくらいが一般的です。

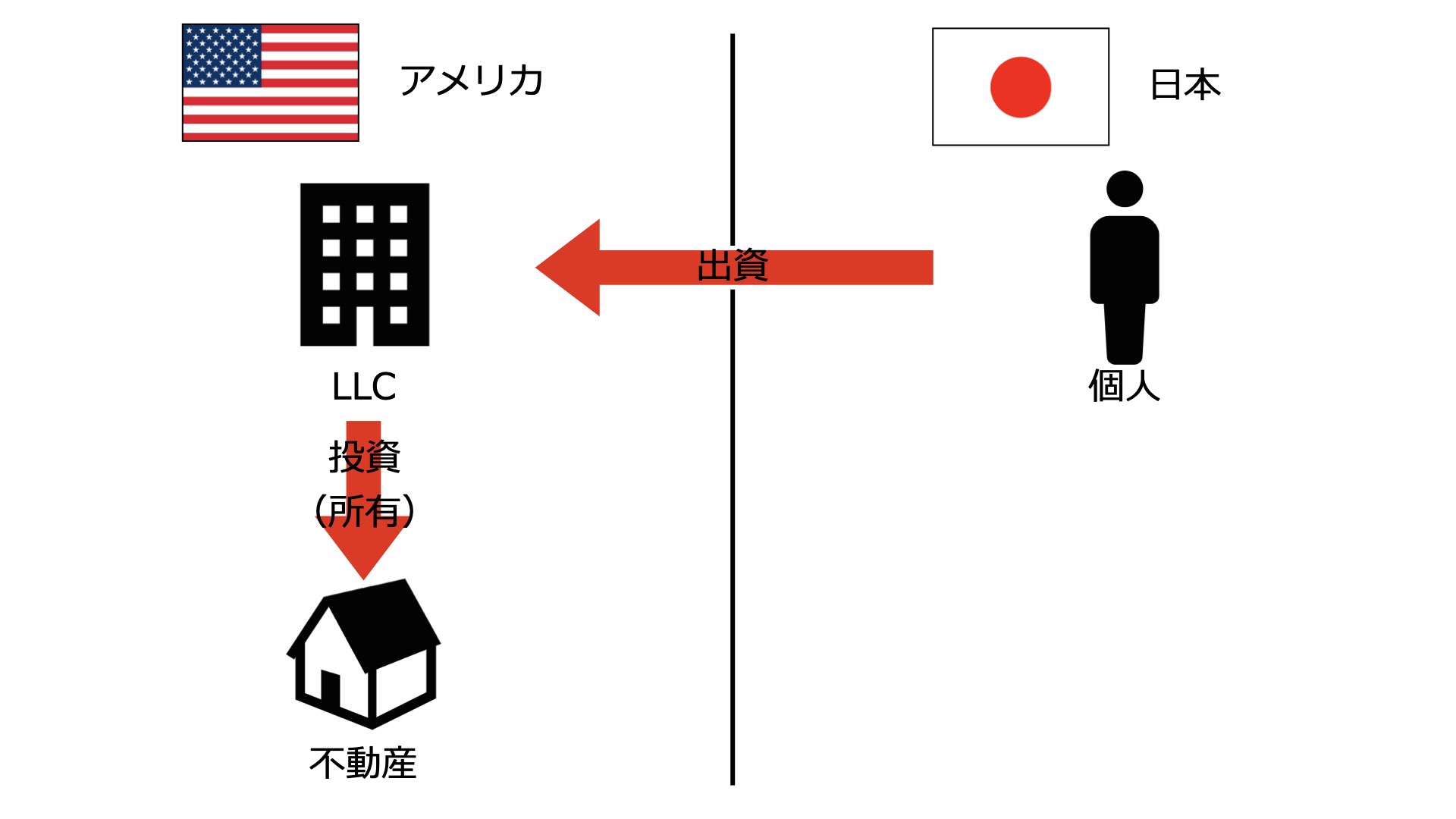

アメリカ不動産をアメリカ法人LLC(合同会社)で所有する場合

LLCはLimited Liability Companyの略で、直訳すると有限責任会社となります。

日本で言う「合同会社」に該当します。

というのも日本の合同会社はアメリカのLLCを元に作られました。

その為似ている制度もありますが、アメリカLLCの大きな特徴を持たない日本の合同会社は、アメリカLLCと異なる形態と考えた方がよいでしょう。

以下、大きな特徴をまとめます。

- 有限責任

- 持分会社

- 外部の者に経営を任せられる

- 役務による出資可

- パススルー課税の選択可

重要な話ではありますが、複雑になりますので興味のない方は「パススルー課税の選択可」までとばして下さい。

有限責任

出資者は出資額までしか責任を負いません。(有限責任)

これは日本の株式会社や合同会社と同じです。

訴訟の多いアメリカでは、この有限責任がストッパーの役割を果たします。

例えば敷地内のブロック塀が倒れたなどして、建物の安全維持をオーナーが怠った、それによってケガをしたとして訴えられたとします。

賠償金を請求された場合その責任はLLCにありますが、その責任は有限でありLLCが払える額までに留まります。

あまりに巨額の賠償となった場合でもLLCの責任の持てる範囲に留まり、オーナーである個人にまで責任がくることはありません。

基本的には、訴えられることより家賃滞納などにより訴えることの方が多いとは思います。

しかし、個人が所有する場合や、日本の法人(アメリカ支店)が所有する場合には、入居者に訴えられたなどの場合、その責任の範囲は個人や日本の法人にまで及びます。

※火災保険でカバーできる内容であることもあります。

持分会社

これは日本の合同会社と同じです。

所有と経営が分離している株式会社とは異なり、

LLCは

出資者=オーナーであり

出資者=経営者でもあります。

出資者のことをアメリカではメンバー、日本の合同会社では社員、代表者を代表社員と呼びます。

外部の者に経営を任せられる

上で出資者=オーナー兼経営者と説明しましたが、外部の者に経営を任せることも可能です。

役務による出資可

株式会社では、資本(お金)を出した人がメンバーになりますが、この資本は不動産などの現物でもよい他、役務による出資も可能です。

役割を持って働くのでメンバーに入るということもできるのです。

③~④で何を言っているか分からない方も多いと思います。

LLCは非常に複雑で、誰が何を出資してメンバーになり、その利益の配分もどのように分けるかも自由に決めることができるのです。

アメリカのLLCは自由度が高すぎて、全てを理解するのは難しいです。

例えば、複数の会社や個人投資家が出資しLLCを設立、現地の会社が築古物件をリノベーションしてその役割等に応じて利益を分配するなど、プロジェクトには向いています。

パススルー課税の選択可

日本にはない制度のため、聞きなれない言葉だと思います。

パススルー課税は通常の法人と個人のような二重課税を避けられるというメリットがあります。

株式会社の場合、まず利益に「法人税」がかかります。そして残った利益を翌年以降に個人に分配すると、その個人には「所得税」が発生します。つまり利益に対し二重に課税されることとなります。

しかしパススルー課税を選択すると法人で得た利益には課税されず(スルーして)、個人のみに課税します。

これにより二重課税を避けることが可能です。

LLCで物件を買わない理由

ここまでLLCの特徴をご説明しましたが、日本の個人投資家がLLCを設立して投資を行うのはあまり適していません。

パススルー課税を選択するとメンバー全員がアメリカで確定申告をする必要があります。

これは「持分会社」で説明したように、LLCの出資者はオーナーと経営者を兼ねていることになります。

そしてパススルーを行う経営者というのがアメリカで働いているという認識となりアメリカでの確定申告が必要となります。

当然LLCもいくら利益が出ているのかを見るため確定申告の必要があります。

そのため、アメリカLLC、アメリカ個人、日本の個人と最低3回に渡り確定申告が必要で費用負担がかかるためこのような所有形態はあまりとりません。

また、外国人(アメリカから見て)がメンバーの場合、LLCで確定申告した利益の30%以上を外国源泉税により源泉徴収しなければなりません。

これは、利益を全額渡してしまうと、外国人の各個人が確定申告しない場合などには税金を徴収ことが難しいためです。

そのため利益から一部を徴収し、確定申告をすることで徴収されたものが還付される流れとなります。

アメリカLLC、アメリカ個人、日本の個人と最低3回の確定申告が必要と述べましたが、個人が配当を受けない場合日本で確定申告の必要はありません。

しかし、配当を受けて確定申告をしなければ、徴収された外国源泉税が控除されません。

そのため、利益分については配当を行う方が良いと思います。

また、配当を出しても、連邦税は控除対象ですが、州税は二重課税となってしまいます。

そのため、日本人個人が出資して直接アメリカLLCを設立し、不動産投資を行う形態はベストでないと考えます。

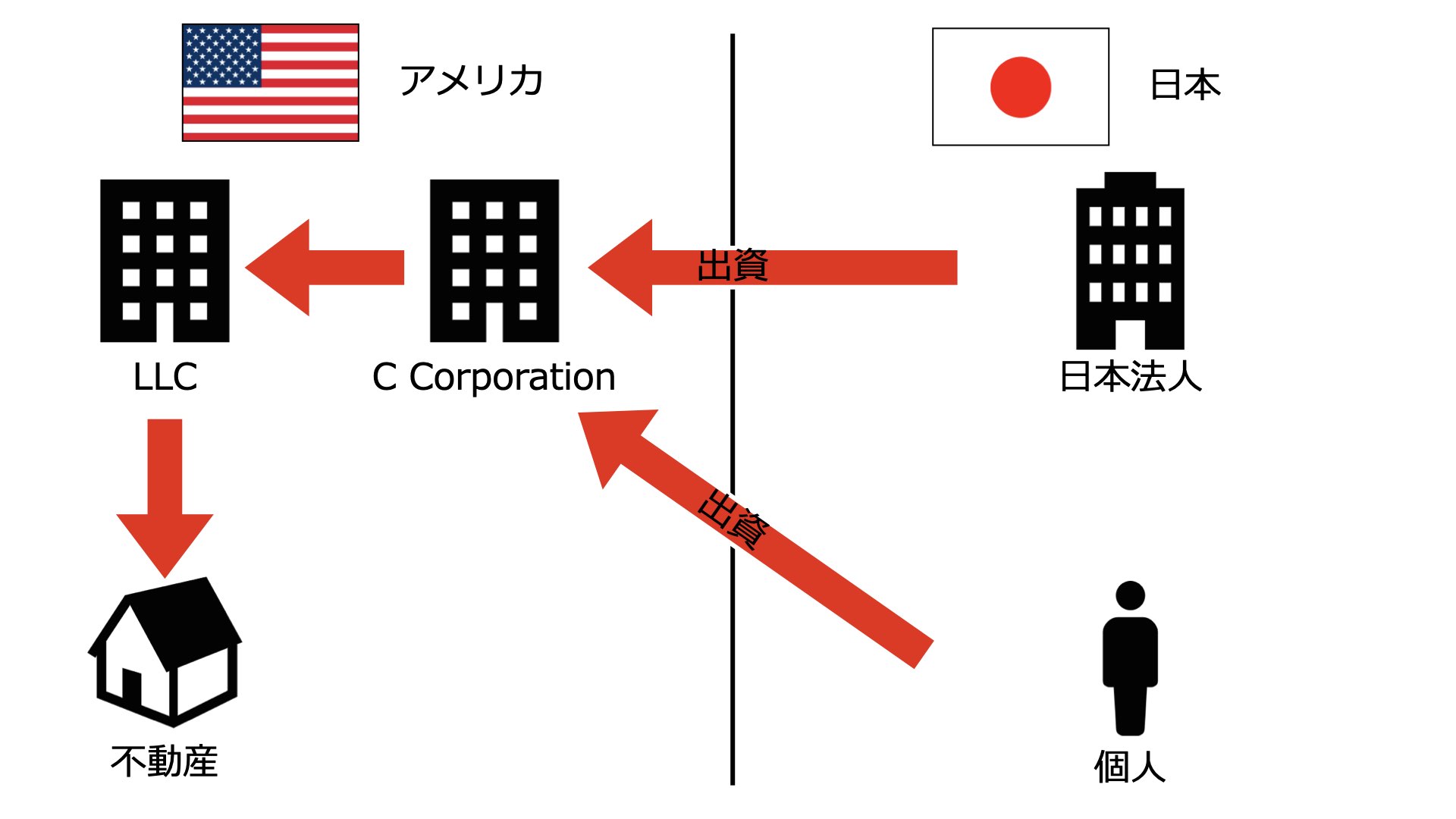

アメリカ不動産をC Corporation出資のLLCで所有する場合

C Corporationがアメリカで事業を行っているような場合は、C Corporationの下にLLCを設立し、そのLLCで不動産を所有する形をとることもあります。

不動産所有により入居者から損害賠償を求められ裁判になるケースもゼロではありません。

本業に影響しないためにも、このような場合にはC Corporation出資のLLCで物件を購入することで、損害賠償などの責任をLLCまでで止めることが可能になります。

親会社がアメリカ法人になるため、外国源泉税の源泉徴収も避けることができます。

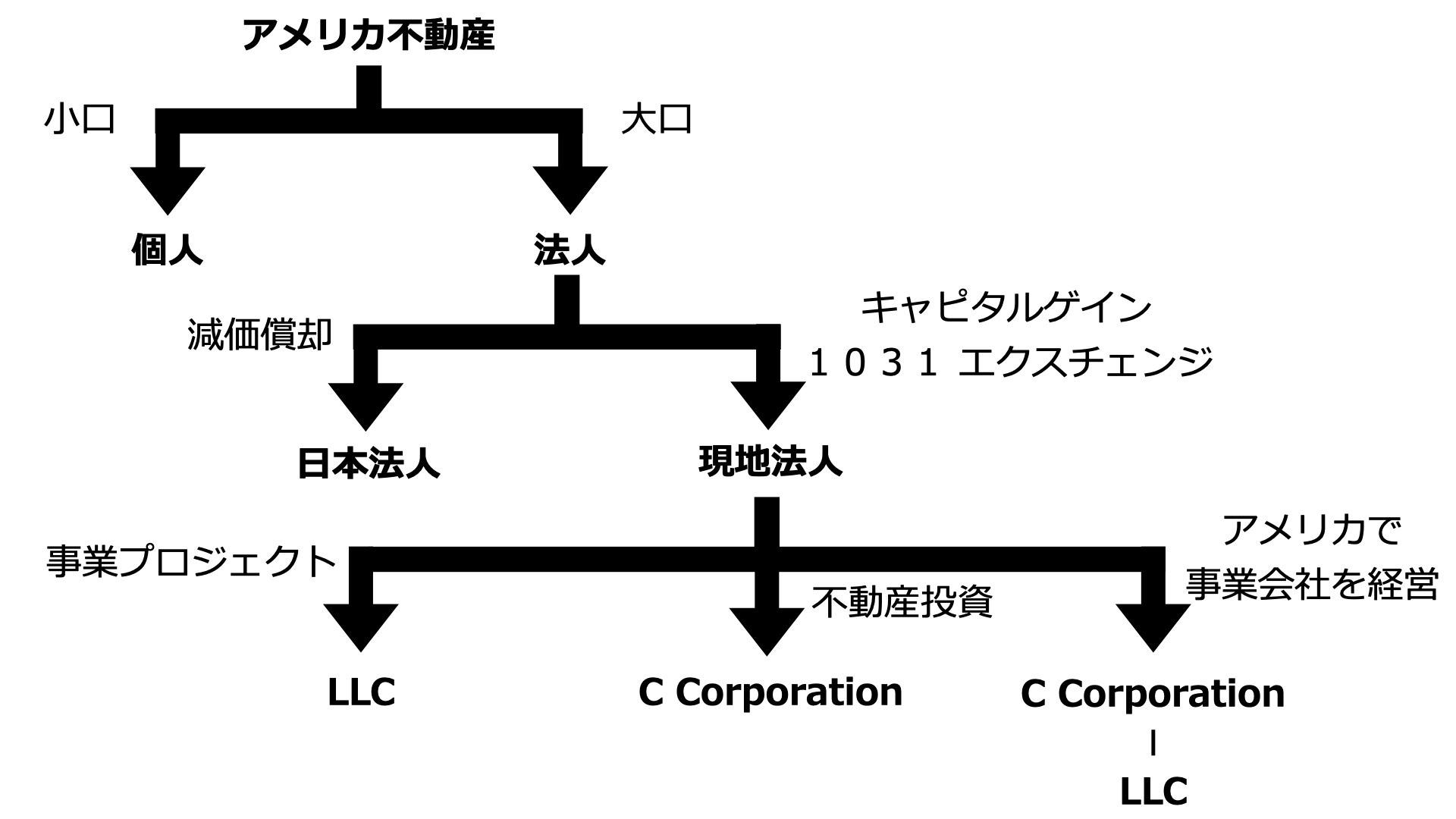

あなたに適したアメリカ不動産の所有形態

ここまで、各所有形態の特徴や税務上の取扱いについて説明してきましたが、皆さんに個人が良いのか、法人か、法人の中でもどの形態が良いのか大凡の目安となるようパターン分けをしました。

投資が少額

日本同様、アメリカでも法人の確定申告費用は個人より割高になります。

個人的には、日本の場合はほとんどの方に初めから法人で物件を取得することをおすすめしますが、それは借入がしやすく物件規模がすぐに大きくなるためです。

アメリカ不動産の場合融資付けが難しく、どなたでもすぐに億を超えた資産規模になることはありません。

その点も含めて、2000万、3000万円の物件を1件買うくらいでしたら費用対効果を考え個人で取得することをおすすめします。

一方、法人の維持費より法人所有で得られるメリットが大きくなる規模であれば法人をおすすめします。

減価償却

建物比率が90%以上など、減価償却費が大きい物件を購入するには日本法人でも良いかもしれません。

しかし、この減価償却は利益調整であり、節税ではありません。

減価償却を差し引ける法人税率より、売った時の利益にかかる法人税率が高いケースもあります。そのため、売却時の利益に何をぶつけて相殺するのか出口戦略があっての投資法となります。

キャピタルゲイン

カリフォルニアやニューヨークなどキャピタルゲイン狙いの地域では現地法人で所有することが望ましいです。

またこのような大都市でなく田舎であっても賃料・物件価格は上がっていくのが基本です。

1031エクスチェンジを使って買い替えることで譲渡税を繰延べし資産拡大を目指す方にはアメリカ法人である必要があります。

C Corporation(株式会社)

結論、アメリカ法人で不動産投資をするのであればC Corporation(株式会社)で所有し、配当所得を出し、日本で配当所得を総合課税として確定申告するパターンが一番手続きや煩わしさが少なくスッキリします。

LLC(合同会社)

日本人が出資し現地LLCで物件を所有すると非常に複雑な手続きとなります。

そのため、長期保有を目的として投資される方にはおすすめしません。

※短期売却を狙ったプロジェクトなどには自由度の高さを生かすことができます。

C Corporation – LLC

アメリカで事業(本業)を営むC Corporationがある場合、そのC Corporationで直接購入するかは検討した方が良いでしょう。

損害賠償となった場合に本業を巻き込む可能性がゼロではありません。C Corporation出資のLLCで物件を所有することで万が一の場合、責任をLLCまでで止めることが可能です。

個人へ移転

.jpeg)

個人で複数の物件を所有している場合には、法人への名義変更も可能です。

日本では個人から法人へ不動産を移転する場合、売却といったイメージになります。

これは移転に多くの費用が伴うためです。

仲介手数料はかかりませんが、所有権移転に伴う司法書士の費用や登録免許税、不動産取得税、契約書に添付する印紙税等がかかります。

アメリカでは移転登記に伴う費用はかかりますが、登録免許税、不動産取得税、印紙税などがないため、費用負担が少なく日本よりは気軽に移転を検討できます。

そのため売買というイメージではなく、名義変更といった手続きとなります。

いくらで売却するかは税法上非常に重要となり、アメリカ及び日本双方で検証する必要があります。

まとめ

個人で節税が取れなくなったからといって安易に法人取得をしてはいけません。

全員に法人取得が適している訳ではありません。

法人化に伴う費用の増加や手続きの複雑さなどデメリットもございます。

また、法人所有にもいくつかの形態がありますので、ご自身にあったタイプを見つけて頂くことが重要です。

この記事がこれからアメリカ不動産投資を考えている方、次は法人取得にしようかと考えている方の判断材料となれば幸いです。

法人によるアメリカ不動産の所有についてご質問などございましたらお気軽にご連絡下さい。