不動産投資の成功は物件の良し悪し以上に、融資条件が重要と言っても過言ではありません。

良い融資条件を引き出すには不動産会社に任せきりにするのではなく、ご自身で日本の銀行と調整する必要があります。

ではどのような条件の融資条件を引き出せば良いのでしょうか?

銀行の担当者も海外不動産への融資は慣れておらず、国内不動産と同じように算出された条件を提示してくることがありますが、これではアメリカ不動産の収支はマイナスとなってしまいます。

理想とする融資条件についてご説明します。

国内不動産は多く>長く>低く アメリカ不動産は多く=長く>>低く

多く、長く、低くとは、物件価格に対しできるだけ沢山の融資額を、長期返済で、低利息を指します。国内不動産では多く>長く>低くの順番が優先となりますが、アメリカ不動産では返済期間を長くとるということがとても重要となります。

多く

私は半金ほど自己資金を入れての不動産投資をおすすめしています。アメリカで安定した地域を選ぶとNet利回り4%前後になるものが多いので、節税メリットを抜きに考えると全額融資で借入をした場合、キャッシュフローがマイナスになります。

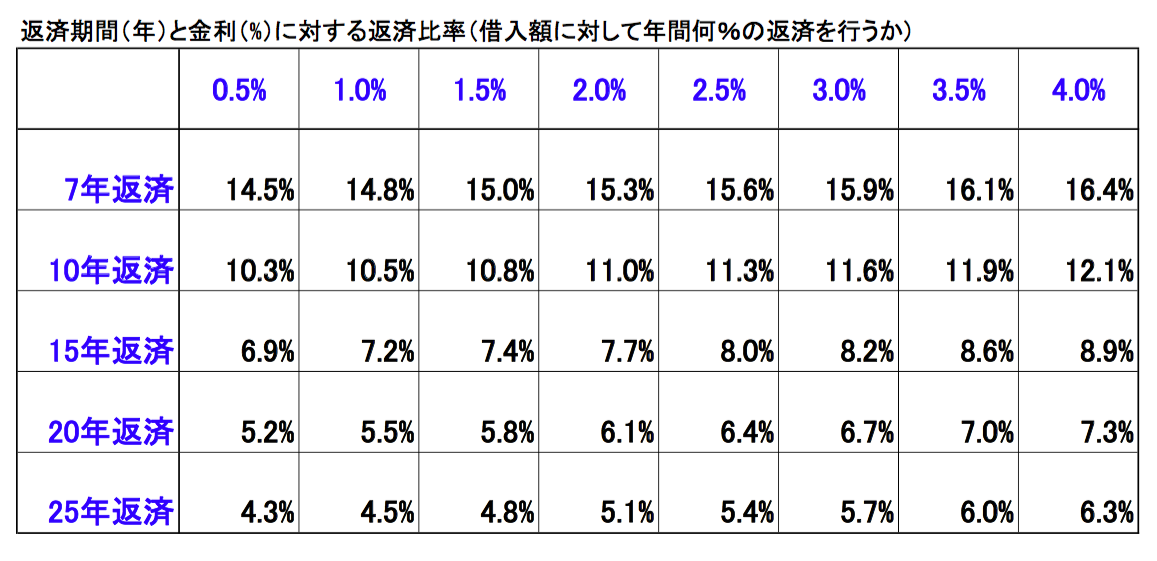

返済表より、全額借入、20年返済、金利1%ですと返済比率は5.5%。半金借入ですと、約2.8%の返済比率ですので、ほとんどのエリアで収支がマイナスになるリスクがなくなります。州ごとの物件価格と利回り相場

しかし、自己資金がない方も多くいます。1億円の物件で3割自己資金ですと3000万円、通常の家庭にはそのような現金はありません。多くの融資を引き出せなければそもそも不動産投資を始めることができません。

融資可能額+自己資金が海外不動産に投資できる上限額となり、その範囲内でエリアを選定します。

セゾンファンデックスでは物件価格の50%、不動産会社の斡旋でも70%が借入比率の上限ですので、国内の銀行による、自宅や他の投資用不動産を担保にした融資を引き出します。※担保をとるというのは銀行の形式的なものでありご自宅の残債があまり減っていない場合でも、年収や勤め先、勤続年数によって融資を受けたケースはあります。

長く

日本の銀行担当者と一番相違がおきるのが返済期間です。日本の銀行には返済期間に独自の計算方法があり、築年数の古いものは使用できる期間も短いということで返済期間も短くなります。アメリカでは仮に築30年の木造住宅であっても新築時より高値で取引され100年ほど使用されるのですが、そういったことが考慮されにくいこともあり、銀行によっては返済期間7年のケースもありました。

返済期間はキャッシュ・フローに影響します。7年返済では1年間で全額融資に対して約15%を返済することになるので、当然ですが物件の利回りがそれ以上はなくては賃料収入から返済を行うことはできません。日本では利回り重視の投資戦略をとる方もいますが、物件価格が値上がりしているアメリカではそのような高利回りの不動産はありません。(あるのかもしれませんが、誰も買わない不動産に投資するのはリスクが大きいです)

不動産購入後の節税効果を含めた利回りでも12〜16%のものがほとんどなので、アメリカ不動産は最低15年、できれば20年返済の条件で融資条件を引き出すことが必須となります。

また返済期間15年、20年で融資を受けた方は減価償却の取れる購入後4年間は大きなお金が手元に残りますが、5年目からキャッシュフローがマイナスになります。6年目で売却するプランを提示する業者が多いですが、不動産価格が上昇しているのであればできるだけ長く所有しておくというのも方法の一つです。高所得の方は6年で売却し短年で節税効果をとる方がよいですが、税率30〜40%くらいの方でしたら値上がり益の方が大きくなりので長期保有をおすすめします。よって減価償却により還付されたお金をキャッシュフローがマイナスにならない比率まで繰り上げ返済するというのも一つの計画です。

低く

金利を払うのはもったいないとおっしゃられる方が多いのですが、返済期間も短く、また完済するまでに途中で売却することも考えると、所有期間での返済総額の差はそれほど多くありません。

それよりもキャッシュフローが回ることの方が重要ですし、そもそも購入できなくては始まりません。銀行マンと交渉するときは、多少金利が上がってでもできるだけ大きい額を長期返済で融資を受けることが重要となります。