大西です。

アメリカ不動産は個人の節税目的に購入される方が多いですが、一部の経営者の方には法人でご購入頂くケースもあります。

個人の節税方法はアメリカ不動産投資の節税の仕組みを参照下さい。

法人では会社の逓増定期保険の解約返戻金による益を、アメリカ不動産の短期減価償却費用とぶつける方法があります。

逓増定期保険の活用は「いつ解約するか」と「解約返戻金を何に使うか」が非常に重要になります。

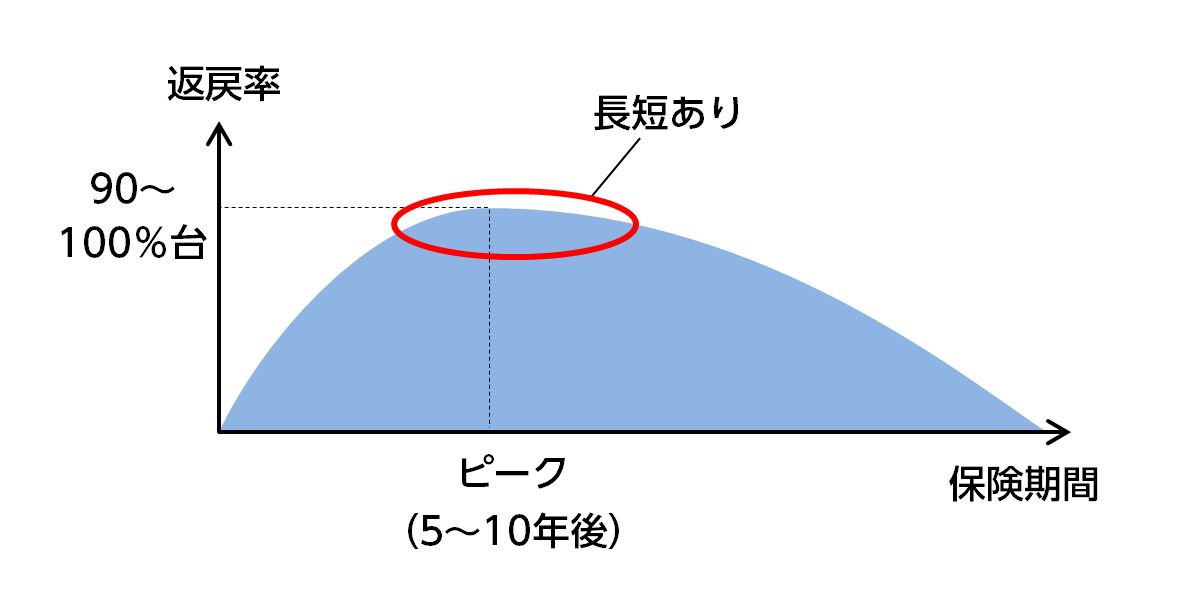

タイプによりますが、早いものでは5〜10年後に逓増定期保険の解約返戻金はピークを迎えます。

その時期に解約するのが当然受け取り金が高くなり一番よいのですが契約してから10年後ですと状況が変わっていることも少なくありません。

ピークのタイミングで会社の利益も沢山でていては利益に利益が重なり税金で多くもっていかれてしまいます。

そのため出口戦略として役員の退職のタイミングを逆算し、逓増定期保険の解約返戻金を退職金に当てるという出口を計画することが多いです。

※役員の任期により控除額は変わりますが、退職金には大きな税優遇があります。

計画通りにいけばよいのですが、10年前に思っていた状況と変わっているケースも多く、中小企業では特にもう少し長く働かれるという役員の方も少なくありません。

そうするとピーク時に解約した方がお得な保険の効果を上手く譲受できません。

そのために、アメリカ不動産を使用します。

アメリカ不動産の減価償却費に合わせて、逓増定期保険をピークの時期に分割で解約します。

そうすることで余分な益を出すことなく解約返戻金をピーク時に受け取ることができます。

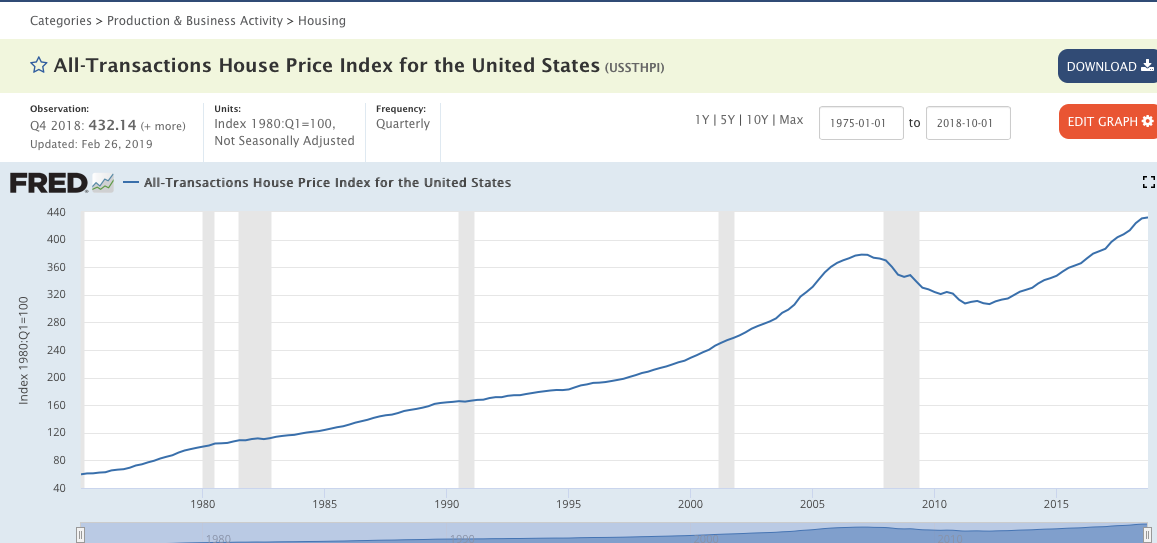

アメリカ不動産にはピークを迎え次第に売却額が下るものではありません。短期では価格が上下しますが、基本長く所有すれば年々物件価格は上がっている市場です。

アメリカ不動産の価格が上がる理由と日本の中古住宅価格が下がる仕組み

役員の退職するタイミングや利益が出ていない年など、利益が出すぎない好きなタイミングで売却することができます。

逓増定期保険の解約返戻金のピーク時にさしかかり、「いつ解約するか」、「解約返戻金を何に使うか」が決まっていないようでしたら、その受け皿としてアメリカ不動産を検討されてはいかがでしょうか?