アメリカの不動産を日本人が購入した場合、日本の税法が適用されます。これを利用し、建物の減価償却を短期間(4年)で行うことにより課税所得を大幅に下げることが可能です。

また、アメリカでは物件に占める建物の評価割合が非常に高いため、より効果的な節税が実現できます。この仕組を利用した節税方法を、具体的な例を用いてご紹介します。

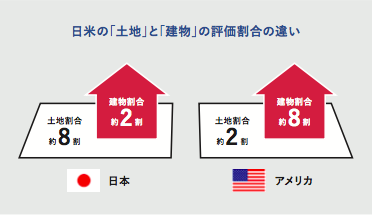

アメリカ不動産は土地より建物の評価割合が高い

不動産は土地と建物に分けることができます。

土地は劣化しませんが建物は消耗していくという考えから、投資用不動産ではその建物部分相当額については建物の耐用年数に分けて経費として良い(減価償却)という決まりがあります。

減価償却費は経費にとなりますが、実際に現金が出ていく訳ではないため減価償却費を多くとれると節税に繋がります。

日本の物件の場合は建物部分の評価割合が約2割となるのに対し、アメリカは約8割と大半を占めるため、減価償却費を多くとることができます。

建物部分を4年間で減価償却

アメリカ不動産を日本居住者が購入した場合は日本の税法に乗っ取り、所得税の計算も円換算し日本で確定申告を行います。

日本では物件の構造によって耐用年数が定められており以下のようになります。

軽量鉄骨造 19年

木造 22年

鉄骨造 34年

鉄筋コンクリート造 47年

例えば木造の場合、新築を購入した場合は建物部分を22年に分けて減価償却を行います。

しかし中古で築22年が経過している木造物件の場合は、耐用年数が過ぎているため対応年数に0.2を掛けた年数(切捨て)で短期の減価償却が取れるという決まりになっています。

その決まりにより、築22年以上の木造住宅の場合、4年で建物部分を償却することができます。(土地は償却されません)

(耐用年数22年×0.2の切り捨て=4年)

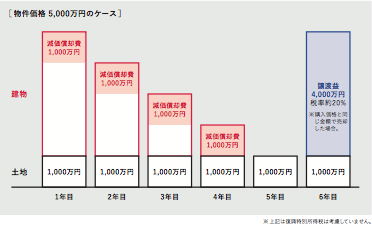

仮に物件価格を5000万円、建物割合を80%とすると、建物価格は4000万円、それを4年で減価償却するため年間1000万円の減価償却費を取ることができます。

アメリカ人がアメリカで物件を買っても短期償却はとれない

アメリカの中古の住宅は新築時より値上がりしているので、そもそも価値が大きく下ることからアメリカでは短期で減価償却を取るという考えがありません。そのためアメリカ人は中古であっても短期償却はできずどの木造をいつ購入してもアメリカの法定耐用年数27.5年で償却を行います。

物件価格が上がっているにも関わらず、建物部分を4年で償却できるという税制の歪みを日本人であるから利用することが可能なのです。

不動産所得のマイナス(減価償却)を給与所得から差引可能

建物の減価償却費を多くとることで不動産所得はマイナスとなりますが、そのマイナスを給与所得のプラスと合算(損益通算)することができます。

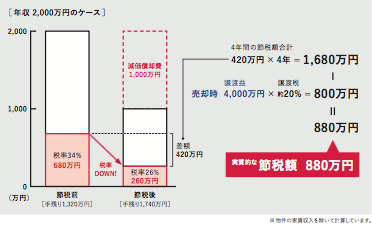

例として、年収2000万円の方が上記の物件を購入した場合の効果は下記のような計算になります。

年収2000万円✕税率34%=税額680万円(本来)

→年収1000万円✕税率26%=税額260万円(損益通算後)

差額420万円

4年間で 420万円✕4年=1680万円の税効果があります。

※不動産の収入を考慮せず概算

要注意!赤字の土地負債利子は損益通算できない

不動産会社の方も知らずにアメリカ不動産を売却していることが多いので要注意です。

不動産所得が赤字になると、給与所得と合算できますが利子の土地部分については損益通算することができません。

国内不動産で土地の割合が多くフルローンを組んでいるような方は支払っている利息のほとんどが所得からマイナスすることができず、ただキャッシュアウトしていることになるので注意が必要です。

アメリカ不動産の節税に注意!国内不動産の土地取得利子が損金にならない可能性有

不動産は物件単体で考えるだけではなく、年収や資産内容、家族構成など全体で見て最適なものを購入していく方が無駄が少なく拡大しやすいです。

売却時に譲渡税がかかる

大きな節税効果を生み出してきましたが、減価償却にはその反動があります。

売却した際に減価償却した額に対し税金がかかります。※実際には物件価格の値上がり値下がりや物件取得費用などを控除できるなど複雑な計算となるため大まかにご説明しています。

5年以内に売却した場合は短期譲渡、5年以上経過して売却した場合は長期譲渡となり税率が異なります。

短期譲渡 税率約40%

長期譲渡 税率約20%

大まかには上記の税率となり、不動産所得や給与所得がいくらであっても譲渡税額は一定であり、分離課税となるのが大きなポイントです。

長期譲渡で先程の物件を売却した場合、下記の譲渡税額がかかります。

譲渡益4000万円(減価償却費を使った分)✕20%(長期譲渡)=800万円(譲渡税額)

短期譲渡と長期譲渡の判定

正確には1月1日の段階で所有している期間が5年を超える場合は長期譲渡となります。

例えば5月に購入した場合は次のお正月で所有期間は7ヶ月なので、長期譲渡になるには更に5年かかります。

そのため12月に購入した方は約5年後ですが、1月に購入した方はほぼ6年後に短期譲渡から長期譲渡へ変わります。

5年間所有ではなく、所有してから6回目のお正月を迎えてから長期譲渡になることを間違えないようにして下さい。

最終的な節税額

4年間で1680万円の税効果を取りました。

最終的に売却した時点で800万円の長期譲渡税を支払っています。

その差節税額880万円が正確な節税額であり、

投資額5000万円に対し節税額880万円となるため、投資額に対して約18%のリターンが不動産投資とは別に確定します。

これは高額となる累進課税の所得税から減価償却費を差引きし、差引した分に最終的に長期譲渡税がかかりますが、分離課税の20%と2つの税率に差があることから節税効果を生み出しています。

高所得者が有利な投資法

節税額は下記の式で表すことができます。

建物価格✕建物比率✕(自身の税率ー20%)=節税額

つまり、自身の税率が高い人の方が同じ不動産を購入してもより大きな節税効果を生むことができるのです。

一般的に年収が高い方は、国内で高利回りの不動産を購入しても給与所得に合算され、所得税が累進課税で上がり税金も増えるため手残りはそこまで増えません。一方で、アメリカ不動産は所得が高いほど節税効果が大きく、経営者・役員・外資系企業・金融・証券・保険業・医師・弁護士など高所得の方々にはより大きな効果が現れます。

北海道の不動産では同じ効果が得られるか?

アメリカは広大な大地があり日本ほど土地の金額が高くないため建物比率が高いという傾向があります。

では日本でも地方の物件は土地が安いのでアメリカと同じように建物割合が多くなり減価償却費も大きくとることができるのでしょうか?

できます。しかし、北海道の築22年の物件を新築と同じ賃料で貸し出しすのも難しければ、築22年以上の物件を更に6年以上所有した場合は購入時と同じ金額で売却するのも難しいでしょう。

中古でも物件価格が上がり続けているアメリカなので、節税効果に加え、物件の値上がり益も受け取れるのです。

中古物件の流通割合が高いアメリカ

アメリカを含む先進国では、新築住宅の供給過剰による既存物件の価格低下を防ぐため、新築の建設着工個数を規制しています。そのため流通している住宅の8割以上は中古物件であり、適切なリフォームを行うことで築50年以上の木造住宅でも高値で売買される中古市場が確立されています。

市場性から見たインカムゲインとキャピタルゲイン

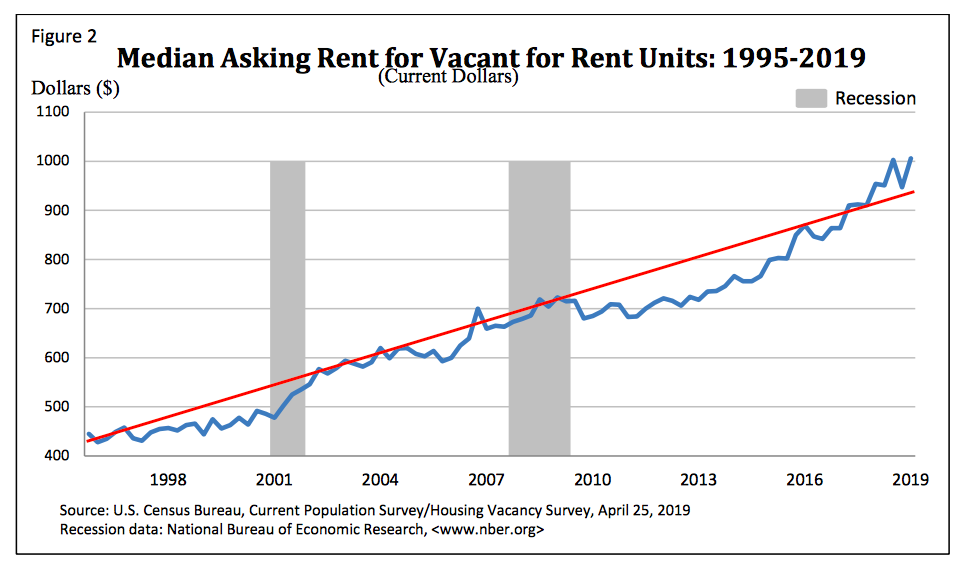

節税効果は取れたが不動産投資の面でマイナスが出てしまえば元も子もありません。アメリカの不動産市場は長期的な人口増加、経済成長を背景に賃料と物件価格が右肩上がりで上昇しています。家賃収入として安定的にインカムゲイン(家賃0を得ると同時に、物件の売却時には、先進国の中では比較的高い水準のキャピタルゲイン(譲渡益)を狙うことができます。

募集賃料の推移

売出価格の推移

税制改正について

2016年11月に会計監査院は国外中古建物を利用した個人所得税の「節税策」を問題視し、財務省に対して税制改正の検討を促しました。

つまり、富裕層だけズルいのではないかと前から指摘を受けています。

これを受けて、2017年にはまだ改定はされず、2018年1〜3月に変更になるのではと思われましたが、『他に先に整えなければならない事がある』とのコメントを残し2018年の税制改正は見送られることとなりました。

2018年の年明けはビットコインが高騰し世間を騒がせていました。雑所得になるのか、分離課税になるのか、また確定申告をしない人も多くいるようで、該当者が多いこともあり、そちらの対応に集中したことにより改定は見送られたということです。

指摘されながらも長い間見送られていることから、どこかでは何かしらのメスが入るのでないかと予測されております。

予測される改定

①簡便法による償却年数の変更

②国内の給与・不動産所得との損益通算不可

どちらも疑問が残りますが、会計監査院が指摘している以上、いつかは改定になります。

すでに購入している人に対して、購入時にさかのぼることはないと思われますので変更前に取得すれば現行の税制が適応されます。

高所得の方は早めに対策をとられることをおすすめします。